Úvaha: Proč negativní cashflow u nemovitosti není pohroma a zároveň je budoucností?

Řada začínajících investorů, ale občas i ti o něco zkušenější, zaměňují zisk a cashflow. Dívají se na investici zhruba takto:

„Tomáši, holý nájem (bez záloh na služby) je 10 tis. Kč. Fond oprav a správa jsou 2 tis. Kč, a úvěr mě stojí 9 tis. Kč. Takže náklady jsou 11 tis., výnosy jen 10 tis., tato nemovitost je tedy ztrátová a nevyplatí se.“

Jak rostou ceny nemovitostí, tak se tento model stává čím dále častější a ve spoustě lokalitách se k pozitivnímu nebo vyrovnanému cashflow při použití bankovního financování přes dlouhodobé pronájmy zkrátka nedostanete. Český trh s nemovitostmi obecně spěje do dospělosti. A to nejen v Praze, ale i v regionech. Na trhu je obvyklé, že vysoce konzervativní a stabilní investice má nízký výnos.

Přesto je fakt, že záporné cashflow není investiční pohroma. Proč? Protože cashflow není zisk.

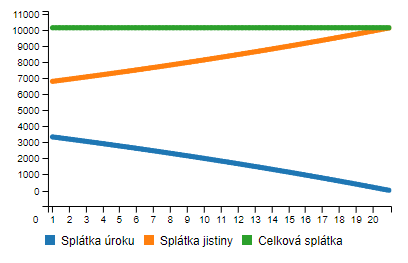

Zpět k našemu příkladu: Splátka úvěru má dvě hlavní složky:

- splátku jistiny

- splátku úroku

Samotná splátka jistiny není účetním pohledem náklad. Úrok naopak nákladem je. Splátka jistiny je takový neviditelný odložený zisk, který se objeví v momentě, kdy úvěr splatím, nemovitost budu prodávat nebo refinancovat úvěr (už nebude potřeba půjčit tolik peněz).

V úvěrové kalkulačce na Zvládneme.cz si můžete poměr splátky jistiny a úroku spočítat. V našem případě to vypadá takto:

Oranžová linka postupně vytlačuje tu modrou, až dojde jednoho dne ke splacení celého úvěru.

Jako investor hledám samozřejmě co nejpozitivnější cashflow. Přesto i záporné cashflow má své ratio ve srovnání s jinými investičními nástroji. Lepší posílat pár peněz navíc na splátku úvěru, nežli dávat peníze do produktů typu stavebního spoření nebo penzijka (pokud nemáte zajímavý bonus od zaměstnavatele). Dívejte se na to jako na spoření pod polštář.

Je potřeba negativní cashflow přijmout a nevyhlížet zítřky, kdy se doba vrátí zpět a nemovitosti bude aktivně vydělávat každý měsíc. Tyto doby jsou pryč a nedomnívám se, že se vrátí. O to více je potřeba makat na sobě a svých dalších příjmech (v podnikání/zaměstnání), které pomohou dofinancovat tyto investice. To bude klíčový faktor mezi investory, kteří dosáhnou na jeden-dva byty a investory, kteří vybudují větší portfolio.

Tomáš Kučera

sledujte mé sociální sítě

![]() YouTube

YouTube

![]() Instagram

Instagram

![]() Twitter

Twitter

![]() Facebook

Facebook

![]() LinkedIn

LinkedIn

![]() Spotify

Spotify

![]() Apple Podcasts

Apple Podcasts