Blog

Hledám pravou ruku: Manažera mých firem a investičních aktivit

Den má jen 24 hodin.

Kolem mě se ale pohybuje mnohem víc příležitostí, zajímavých projektů a aktivit, než jsem schopen sám efektivně zpracovat. A protože nechci být brzdou vlastních projektů, rozhodl jsem se znovu posílit tým.

Hledám člověka, který nebude jen zaměstnancem. Hledám pravou ruku.

Někoho, kdo dokáže převzít velkou část mé každodenní práce, samostatně přemýšlet, rozhodovat se a dotahovat věci do konce. Člověka, kterému nebudu muset vysvětlovat každý detail, a který si umí poradit i v situaci, kdy neexistuje návod.

Co bude náplní tvé práce?

Upřímně řečeno skoro všechno, co dnes řeším já:

- nemovitosti a investiční příležitosti,

- koordinace projektů,

- řízení lidí,

- organizace každodenní agendy,

- dohled nad marketingem,

- hledání řešení problémů,

- zavádění nových procesů a jejich kontrola.

Nehledám specialistu na jednu úzkou oblast. Hledám zkušenou osobnost se širokým rozhledem.

Koho hledám?

Ideálně člověka, který má velmi dobrou orientaci alespoň v některých z těchto oblastí:

- nemovitosti,

- financování,

- daně,

- právo,

- podnikání a řízení firem.

Nemusíš umět vše dokonale. Ale měl(a) bys být schopen(a) rychle chápat souvislosti, učit se nové věci a převzít odpovědnost za výsledky.

Důležitější než životopis je pro mě schopnost samostatně přemýšlet.

Jak bude spolupráce vypadat?

Hledám dlouhodobou spolupráci na plný úvazek.

Většinu času můžeme fungovat vzdáleně, ale minimálně 1x týdně bude potřeba osobní setkání v centru Prahy.

Pokud se nám spolupráce osvědčí a budeš mít chuť, nemusí zůstat jen u zaměstnanecké role. U některých obchodních příležitostí můžeš na projektech přímo investičně participovat a vydělat si mimořádné finance.

Pokud máš pocit, že by ses v tom našel, ozvi se!

Vyplň mi prosím dotazník na Google, který jsem připravil:

Pokud bys chtěl(a) získat výhodu nad ostatními, natoč mi krátké video, kde se představíš. Rád uvidím tvou energii, která je pro spolupráci nesmírně důležitá.

Prosím o výlučný kontakt skrze uvedený dotazník. Každou odpověď si projdu osobně a zareaguji.

Flipaři, exekuce a doživotní nájemník? Advokát Petr Němec odkrývá nekalé praktiky v nemovitostech

V nové epizodě přivítal Tomáš Kučera advokáta Petra Němce, specializujícího se na práva spotřebitelů, v minulosti se proslavil bojem proti poplatkům bank za vedení úvěrových účtů. Petr se stal jedním z nejhlasitějších kritiků nespravedlivých exekucí a dnes poskytuje právní služby napříč segmenty.

Co se v epizodě dozvíte:

- Jak probíhal jeho mediální „soudní souboj“ s bankami a jaké právní argumenty vedly ke zrušení úvěrových poplatků

- Proč považuje obcházení zákona za jádro současného byznysu s nemovitostmi a jak se dívá na tzv. „flipaře“

- Detaily modelu koupě nemovitosti s doživotním nájemníkem – jaké podmínky a rizika tato smlouva přináší

- Rozdíl mezi pomoci chudým a bohatým klientům a podnikání bez dotací či darů

- Jeho největší právní kauza, na kterou je nejvíce hrdý, a jaké lekce si z ní odnesl

- Pohled advokáta na současné exekuční praktiky a tipy, jak se bránit proti nespravedlivým vymáhacím nárokům

🎧 Pusťte si celou epizodu a inspirujte se investičním myšlením, které spojuje čísla, hodnoty a vizi.

Podcast si můžete poslechnout i na Apple Podcasts. Užijte si poslech!

Kolik stojí postavit podkrovní byt?

V roce 2024 jsem zahájil rozsáhlou rekonstrukci svého bytového domu v Ústí nad Labem. Obsahem rekonstrukce bylo zateplení, nová střecha a vybudování 2 podkrovních bytů o dispozici 2+kk (50 m2). Pojďme se podívat na to, kolik to stálo, a co jsem z toho získal.

Jaké důvody mě vedly k rozhodnutí udělat vestavbu podkrovních bytů?

- Využít nevyužitý prostor – prázdnou půdu.

- Zvýšit tepelnou izolaci budovy a nakládání s energiemi.

- Zvýšit kvalitu domu. Dva nové moderní byty přivedou 2 nové kvalitní nájemce.

- Blížící se oprava střechy (eternit).

- Možnost umístit fotovoltaiku na novou střechu.

Nevýhody a výzvy

- V domě není výtah a nově vybudované byty jsou ve 4. patře (5. nadzemní podlaží) bez výtahu. To je veliká nevýhoda, avšak bytů v 5. NP bez výtahů máme ve správě několik, a vždy se obsadily. Přistavení výtahu není zde prakticky možné. Tyto byty budu nabízet tedy levněji.

- Finanční náklady na stavbu se rovnaly či převyšovaly náklady na koupi bytů v jiných domech – proč si přidělávat práci, když můžu mít hotový byt „zítra“ za stejné peníze.

- Neměl jsem parkovací stání pro nově vybudované byty, což může být fatální problém pro získání stavebního povolení.

Pro 2 menší byty jsem se rozhodl namísto jednoho velkého – těch schodů je tam dost a u velkého bytu pro rodinu by to bylo problematické. Pro mladšího člověka či pár to bude v pohodě.

Parkovací stání

Největší problém vestaveb do podkroví a obecně nástaveb je nutnost zajištění parkovacího místa. Kolem domu sice pozemek mám, ale nemohu se na něj dostat skrze městský pozemek, protože město drží kus pozemku, po kterém by se muselo jet.

Člověk si říká: „To nemůže být problém, komu by to vadilo?“ Každopádně zakrátko jsem pochopil, že to problém být může. Starostka můj dům (mě?) nemá ráda, protože párkrát moji nájemníci měli za barákem mejdan do noci a dělali hluk na celé okolí. Od té doby mám pravděpodobně černý puntík.

Nechtěl jsem, ale musel. Jednu sobotu jsem vyrazil do terénu a obešel všechny vlastníky garáží a možných parkovacích ploch v okolí, abych si pronajal parkovací stání. Ten, kdo nebyl doma, dostal do schránky dopis s prosbou.

Naštěstí jeden rozumný chlapík mi parkovací místa poskytnul. Takže zde splněno✅

Stavební náklady

Stavbu v interiéru mi realizovali moji „dvorní zedníci“, kluci z NARELu. Střechu střechařská firma Chomutovská stavební.

Kuchyně jsme navrhli na míru pod okno, samozřejmě s integrovanou myčkou. Podlahy jsou vinylové. Koupelny jsme ladili v našem osvědčeném nadčasovém stylu: kombinace dřeva a bílé barvy.

- Práce na interiéru vč. zařizovacích předmětů: 2 075 648 Kč.

- Nová střecha s vybudováním dvou vikýřů: 816 165 Kč.

- Projekční práce, správní poplatky apod.: cca 100 000 Kč.

Celkem tedy přibližně 3 mil. Kč vč DPH, tj. 1,5 mil. Kč na byt.

Do pronájmu je dám za lidových 8 tis. Kč (kvůli výtahu), hrubý výnos bude 6,4 %.

Závěr

Co si z této vestavby odnáším za zkušenosti?

- Když se stavba rozjede, tak je potřeba být kdykoliv k dispozici na řešení nastalých věcí (sehnat, zařídit). Stavět domy je náročné a vyžaduje focus člověka. Na stavbu potřebujete stavbyvedoucího, který bude tyto věci odbavovat.

- Mohli jsme si dát možná více práce se svislým zarovnáním oken. Vypadalo by to lépe.

- Vybudovat byt v podkroví může být cenově dostupné (jakkoliv záleží na mnoha dalších faktorech, můj případ není univerzální). Podkroví jsou stále trochu přehlížený potenciál mezi investory a vlastníky bytů v horních podlažích.

Podkrovní vestavby představují zajímavý způsob, jak zhodnotit vlastní nemovitost. Není to bez komplikací, ale kdo je připraven, může z nevyužité půdy vytvořit hodnotné byty s dlouhodobým přínosem.

Update 7.8.2025: Oba byty jsme obsadili za týden inzerce super nájemníky. Asi jsme podcenili, jaký zájem o byty bude 🙂

Jak jsme prodali 180 bytů za 200 milionů: Skutečný příběh velké realitní transakce

Na trhu s nemovitostmi se občas objeví transakce, které vzbudí pozornost celé branže. Právě takovou zkušenost sdílí hosté v nejnovější epizodě byznys podcastu Tomáše Kučery. V otevřeném rozhovoru rozebírají, jaké to je prodávat portfolio 180 bytů za 200 milionů korun, co všechno podobný obchod obnáší a jaké ponaučení si z něj odnesli.

Co se v epizodě dozvíte:

- Jak reálně probíhá prodej velkého portfolia bytů od prvního nápadu až po finální podpis smluv.

- Jakou roli hraje důvěra a gentlemanské dohody v podnikání, kde jde o stovky milionů.

- Jak mediální obraz a veřejné mínění ovlivňují rozhodování i motivaci podnikatelů.

- Proč je důležité diverzifikovat majetek a nepodceňovat dlouhodobou strategii.

- Zákulisní příběhy: od excelových tabulek kolujících trhem až po jednání s investory a vypjaté momenty na poslední chvíli.

- Co by dnes hosté udělali jinak a na co si dát pozor při podobně velkých transakcích.

Poslechněte si novou epizodu!

Zajímá vás, jak vypadá velký realitní obchod z pohledu těch, kteří ho skutečně zažili? Chcete získat inspiraci a praktické tipy od zkušených investorů?

🎧 Pusťte si novou epizodu na YouTube nebo ve své oblíbené podcastové aplikaci.

Dejte odběr, ať vám neuteče žádný další díl!

INFO+ s Milošem Dolníkem: Vše, co jako majitel domu nebo investor potřebujete vědět

Na Youtube i podcastových aplikacích najdete hned dva nové díly Byznys podcastu, kde si Tomáš Kučera povídá s energetickým specialistou Milošem Dolníkem o dotacích a zateplení. INFO+ je nový formát, ve kterém jde Tomáš Kučera s hostem více do hloubky na jedno konkrétní téma. Každá epizoda přináší praktické rady a tipy pro majitele domů i investory.

Dotace 2025: Nová zelená úsporám Light a Oprav dům po babičce

V první epizodě rozebíráme, jaké dotace jsou letos dostupné a kdo na ně opravdu dosáhne. Klíčová myšlenka? Dotace nejsou jen pro vyvolené – peníze na zateplení nebo výměnu oken může získat i běžný majitel staršího domu. Novinkou je, že finance dostanete předem, což výrazně zjednodušuje celý proces.

Zateplení domu od A do Z: Materiály, okna, chyby

Druhá epizoda jde prakticky – jak správně zateplit dům a na co si dát pozor. Největší přínos? Vždy je lepší řešit rekonstrukci komplexně, ne po částech. Správný výběr materiálu, řešení oken i eliminace tepelných mostů znamenají nejen úsporu energií, ale i zdravější bydlení.

Co se v epizodách dozvíte:

- Jaké dotace jsou k dispozici v roce 2025 a kdo je může čerpat

- Jak funguje předfinancování a na co si dát pozor při žádosti

- Proč má smysl řešit zateplení domu komplexně

- Jak vybrat správné materiály a okna

- Nejčastější chyby a jak se jim vyhnout

🎧 Pusťte si obě epizody INFO+ a posuňte své bydlení i investice na další úroveň.

Podcast si můžete poslechnout i na Apple Podcasts. Užijte si poslech!

Otevřený rozhovor s Michalem Šnobrem: Je tu investiční příležitost, kterou přehlížíme?

V nové epizodě podcastu si Tomáš Kučera povídá s investorem a energetickým expertem Michalem Šnobrem o budoucnosti energetiky, osobním přístupu k investování a strategii, která stojí na důvěře a dlouhodobém myšlení.

Šnobr otevřeně mluví o klíčových chybách české energetické politiky, ale i o tom, jaké investiční příležitosti dnes trh nabízí — a to nejen velkým hráčům, ale i menším investorům.

Podle Šnobra se energetika stane jedním z klíčových pilířů pro každého, kdo chce ochránit hodnotu peněz a zároveň investovat do něčeho smysluplného. Ukazuje, že ani jednotky milionů korun nemusí ležet ladem – naopak mohou být základem pro aktivní investování s dlouhodobou vizí.

Co se v epizodě dozvíte:

🎧 Pusťte si celou epizodu a inspirujte se investičním myšlením, které spojuje čísla, hodnoty a vizi.

Podcast si můžete poslechnout i na Apple Podcasts. Užijte si poslech!

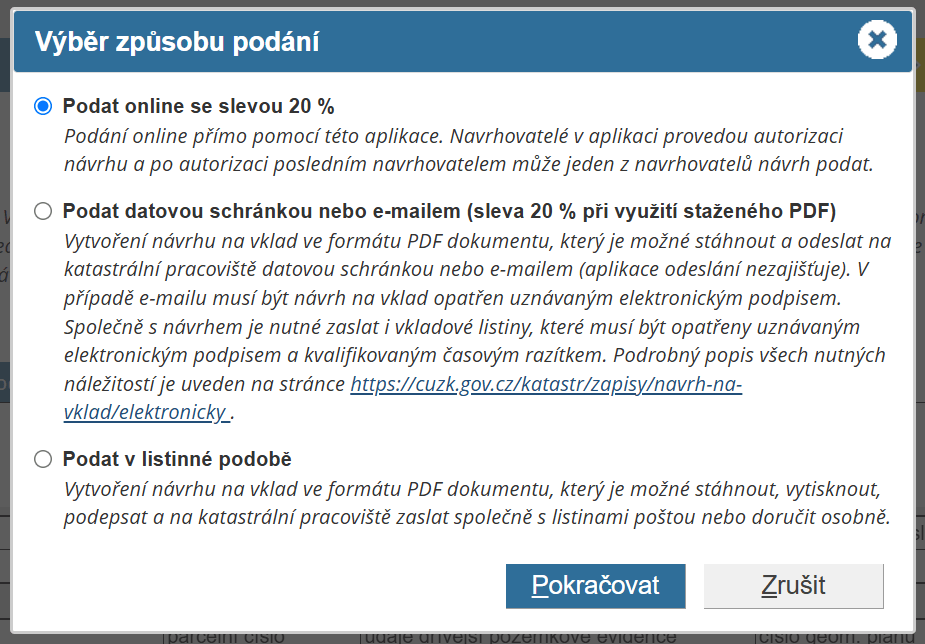

Podání návrhu na katastr online: Sleva 20 %

Na každé podání (návrh na vklad) do katastru nemovitostí se váže úhrada správního poplatku ve výši 2 000 Kč. Nově lze získat slevu na správní poplatek, pokud návrh na vklad podáte online, a to dvěma možnostmi:

- Datovou schránkou

- Aplikací Návrh na vklad, kterou všichni používáme pro generování modrobílého formuláře pro podání návrhu.

Nově je možnost si v aplikaci Návrh na vklad zvolit, jakou cestou budete podávat:

Zajímavou funkcionalitou je i to, že při volbě podání přes aplikaci lze zajistit autorizaci podání návrhu od ostatních účastníků řízení (katastr jim pošle e-mail -> přihlásí se přes Identitu občana -> potvrdí návrh, který se tím považuje za podepsaný).

Nejzajímavější na tom je, že získáte slevu 20 % na správní poplatek. Z původních 2 000 Kč budete nově hradit jen 1 600 Kč.

Líbí se mi tato pobídka státu, aby „běhala data“ a ne lidé. Tak to má být. Kdo chce pracovat postaru, ať si připlatí za vyšší podíl manuální práce pracovníků úřadu.

Již dnes drtivou většinu návrhů na vklad podávám elektronicky za použití autorizované konverze, případně s použitím elektronických podpisů a časových razítek.

Je mým malým snem, že jednou budeme všichni podepisovat smlouvy elektronicky a nebudeme muset cestovat na poštu.

PETR BORKOVEC: ČNB nevěřila, že bude Partners banka vydělávat hned od začátku. Kdo měl pravdu?

O vlastní bance uvažoval od založení Partners v roce 2007/8. Po letech čekání, sbírání know-how, 2 neúspěšných žádostech u ČNB a získávání kapitálů v objemu 3 miliard se Petru Borkovcovi povedlo rozjet vlastní banku. Jak se budovala první ryze cloudová banka v ČR?

Ve více jak hodinovém podcastu vám poodhalíme kompletní příběh Partners Banky – od původní myšlenky, přes dlouhý proces získávání bankovní licence a kapitálu, až po konečné spuštění.

Koupit anebo postavit?

Probrali jsme motivaci banku vůbec založit i dilema, zda koupit existující řešení anebo budovat na zelené louce? Petr se podělil o pokusy akvírovat jinou banku i zkušenosti s centrální bankou z pohledu žadatele o bankovní licenci.

3 miliardy na rozjezd, které musel Petr Borkovec získat

Během posledních 3 let nejenže získával licenci, ale také kapitál, který si ČNB vyžádala – na získání licence musela Partners Banka složit na stůl 3 miliardy, které nakonec získala od investorů jako Tomáš Čupr, Ondra Fritz, Pale Fire capital, a taky od 1000 poradců z vlastních řad.

První cloudová banka v ČR

Kromě toho je Partners Banka první plně cloudová, a taky mobile-only bankovní instituce v ČR – internetové bankovnictví si u nich na počítači nepustíte. Petr prozradil, co je k takovému rozhodnutí vedlo.

Jak se dostávají peníze do oběhu

Kromě toho jsme srovnali bankovní trh v Česku a na Slovensku, Petr vysvětlil, jak banka vytváří peníze, kde vznikají, jak probíhá expanze i roli ČNB z první ruky člověka, který s ní denně komunikuje.

A co jsou dluhopisová letadla?

A závěr jsme věnovali dluhopisovým letadlům, aneb jak se nenapálit na podvodných investicích, které slibují nereálné výnosy.

https://podcasts.apple.com/cz/podcast/tom%C3%A1%C5%A1-ku%C4%8Dera/id1743083363?i=1000676540739

Jiří Coufal: UMĚLÁ INTELIGENCE již pomáhá makléřům, změní nemovitostní trh

Založil Briz.cz, aby makléřům usnadnil inzerci na realních portálech. Jeho aplikace dokáže na základě AI odstranit či přidat předměty z fotek, upravit a vizualizovat celé interiéry a kompletně vykreslovat návrhy z výkresu.

Fungování si ukážeme přímo ve videu na mých nemovitostech. S Jirkou jsme probrali příchod AI do realit – co se změní, potenciál v realitách i možná úskalí. Zabrousili jsme do počátků Brizu.

Jirka nám popsal, jak aplikaci vyvíjel, co potřeboval nejen z pohledu hardwaru, ale také v rámci know-how. Co bylo nejtěžší, a taky nejnákladnější. S upřímností nasdílel své zkušenosti s prvním investorem a srovnal svou aplikaci se světovou konkurencí – má česká apka šanci v porovnání se světovou konkurencí. Zůstává v Česku prostor a zájem nejenom makléřů?

Optal jsem se Jirky na ožehavé téma – licence a práva k fotkám vygenerovaných AI. Kdo je může využívat. A hlavně k čemu.

Závěr jsme zasvětili kryptu – Jirka zavzpomínal na jeho zkušenosti na burze, programování robotů a jeho propady i vzrůsty.

Užijte si poslech.

Zastupitel Jiří Nedvěd: Vláda nám sype peníze, ale nepřizpůsobivé si máme nechat v Mostě

Během 2 let vystěhovali přes 50 problémových nájemníků a stabilizovali situaci v nejhorších čtvrtích Mostu. Zastupitel Jiří Nedvěd založil projekt Pod ochranou města, aby zvrátil situaci v problémových částech. Jako klíč k úspěchu označuje spolupráci s majiteli bytů, která mu umožnila vystěhovat ty nejhorší případy.

Osobně si obešel byty v těch nejhorších částech Mostu, aby zjistil, že peklo v domě udělá i jediná rodina. Podělil se o tragi-komické zkušenosti, které si někteří z nás snad ani nedovedou představit. Rozebrali jsme pokračování projektu. Jirka odpověděl na často omílanou otázku, proč město nevykoupí byty.

Nastínil, jaká řešení by mohla dávat smysl, proč výkupy (ne)fungují, i kde mohlo město udělat chybu při privatizaci bytů.

Nepřizpůsobiví? Přizpůsobí se!

Chvilku jsme se zastavili nad vtipným paradoxem, jak se nepřizpůsobivý dokážou přizpůsobit jakékoliv situaci. Jirka říká, pokud nepřizpůsobivým vypadne příjem, najdou řešení, nastěhují dalšího člena, začnou krást, jednoduše se zařídí. I proto si myslí, že sebrat dávky není a nikdy nebude řešení. Jasně zdůrazňuje, že aktuální situace zůstává na bedrech Mostu.

I přestože jim Vláda a stát financují inkluzi, problém cíleně nechávají v Mostě. Jak sám říká: „Kdyby Středočeský kraj měl stejnou situaci jako my v Mostě, tak se zhroutí a možná by stát konečně začal něco dělat celoplošně.“

Probrali jsme, jak reálné je ZAČLENĚNÍ nepřizpůsobivých do společnosti. Jirka ze zkušenosti říká, že Romové mají odlišnou kulturu – do Chánova není tolik výjezdů policie, protože si problémy řeší sami mezi sebou.

Jestliže takoví lidé bydlí v paneláku, nemusejí se potkávat s představami o soužití ostatních… Finiš jsme zasvětili architektuře, historii Mostu a stavbám, které město zdobí.

Užijte si poslech.

Přes 80 investorů i neinvestorů se naučilo, jak úspěšně budovat majetek z peněz bank

Do Prahy za námi dorazili investoři z celého Česka. Připravili jsme jim přednášku o financování, bonitě a metodikách bank – obuli jsme se do spousty témat. A tak jsme oficiálně začínali už v podvečer. V prostorách s krásným výhledem na Karlův most. Neoficiálně jsme končili okolo dvanácté už v neformální náladě s půllitrem piva v ruce.

Probrali jsme financování, budování bonity i metodiky bank

Začali jsme v obecnější rovině – možnosti financování, rozdíl bankovního a nebankovního financování, typy úvěrů a jejich možnosti. Pro většinu účastníků opáčko. Abychom pak mohli navázat konkrétními příklady, našimi zkušenostmi a fígly, se kterými získává Franta pro sebe i svoje klienty finance z bank. A já myslím, že tvrzení, že každý z banky dostane až 20 mil. Kč, jsme potvrdili každému účastníkovi.

Sladká tečka na závěr první části

Pro účastníky jsme připravili bohaté občerstvení i sladkou tečku na završení první části. A překvapivě jediné co zbylo, nebyl salát, ale řízky. 😀

Dotazy a podněty z publika obohatily výklad

Náš výklad doplnila spousta dotazů z publika i zajímavé zkušenosti od účastníků, ze kterých se něco dozvěděli i ostatní v sále. Za to děkujeme všem zúčastněným.

Pro některé ještě SEMINÁŘ nekončí

I přestože byl výklad směřovaný do jediného dne, někteří si kromě SEMINÁŘE zaplatili i konzultaci k němu se mnou a Frantou. S nabytými znalostmi se účastníci mohou podívat novou optikou na svoje portfolia a následně na konzultaci s námi probrat možnosti, jak např. portfolio rozšířit, lépe financovat, kde získat další prostředky, jak ušetřit na daních, atd.

Druhý turnus SEMINÁŘE financování na podzim?

Na koho se nedostalo místo, je možné, že akci zopakujeme na podzim. Nic neslibujeme, ale pokud by měl Franta cestu z Filipín do Česka, rádi uspořádáme další turnus. O všem vás budeme informovat.

A co říkají účastníci

Od našich investorů jsme vybrali zpětnou vazbu, díky vám všem za vyplnění a tady máte pár slov od těch nejpovolanějších.

„Metodiky bank při hodnocení žádostí o hypo, to je něco, k čemu se člověk těžko dostává a za mě nejcennější info ze semináře.“

„Nejzajímavější byl vhled do problematiky bank, předschválené úvěry, peníze bez daňovka, atd.“

„Posloupnost financování, vědět kdy a kam mám jít, to je největší přínos pro mě. A kontakty! Už mi došlo, že řešit si financování sám je „p****“, dělám to maximálně 2x do roka, takže dělat s profíkama, co to dělají denně je určitě profesionálnější přístup. Díky za to.“

A nakonec už nezbývá nic, než poděkovat všem účastníkům za důvěru i čas, který s námi strávili. Tak zase někdy příště, třeba na Strategickém mentoringu již teď v září.

Na střeše vám hnije karcinogenní materiál a možná o tom ani nevíte

Své doby bývala eternitová krytina trhák. Je lehká, snadno dostupná, není hořlavá a má dlouhou životnost. No neber to. Eternit rostl na popularitě, až dosáhl vrcholu okolo poloviny 20. století. Co ale zjistili soudruzi v NDR potom, co osázeli půlku střech v ČSR eternitem… Eternit obsahuje azbest = silně karcinogenní látku.

Co nás nezabije, to nás…

Ještě vláda ČSR na konci osmdesátek omezila používání materiálů, které obsahují azbest, na nezbytné případy. Na počátku 21. století navázal zákaz těžby, výroby a zpracování výrobků obsahujících azbest. I tak zůstávají po celé ČR tisíce a tisíce eternitových krytin s azbestovými vlákny – i ta moje na bytovém domě v Ústí.

K nařízené výměně všech krytin nikdy nedošlo. Nutno dodat, že eternitové střechy samy o sobě nepředstavují významné riziko. Jsou ale zodpovědné za zvýšenou koncentraci azbestu v okolí jimi osazených budov. Největší riziko ale představují neohleduplní sousedé, kteří by neekologicky eternitovou krytinu likvidovali, o tom níže.

Výměna eternitové střechy? Všechno, jenom ne jednoduchá

I přestože má eternit dlouhou životnost, rozhodně není nesmrtelný. A tak za roky odsloužené na střeše zasloužil obměnu. Čekala mě výměna střechy. To jsem ještě netušil, co přesně mě čeká…

Eternit s příměsí azbestu nemůžete spálit, neměli byste ho brousit, řezat, vrtat do něj a rozhodně ho nemůžete jenom tak shazovat ze střechy dolů. Výměna mé eternitové krytiny si žádala opatrný přístup.

Každý zásah do eternitu uvolňuje karcinogenní látky

Eternitová krytina obsahuje azbestová vlákna a při zásahu do ní se uvolňuje azbestový prach do ovzduší. Nachytá se vám na boty, oblečení, v podstatě na jakýkoliv textil. Jednoduše si jím zamoříte celou nemovitost. A s každým luxováním a utíráním prachu se prach rozvíří.

Azbestový prach je tichý zabiják

Uvolněný prach není jen kdejaká špína. Azbest představuje rizika pro zdraví. Nemoci způsobené azbestem se projeví klidně až dekády po styku. Jsou takřka neléčitelné a obvykle vedou k předčasné smrti. Ve svém domě mám 8 bytů a dalších 8 bytů má sousední dům, které rozhodně nechci ohrozit, takže jsem hledal bezpečné a efektivní řešení.

Ochranné obleky připravit a nasadit

Pro manipulaci s azbestem je vhodné přizvat odborníky. To jsem taky udělal. Kolegové ze specializované firmy na realizaci střešních prací mi objasnili průběh a specifika, které konzultovali i s příslušným úřadem. Pokud musíte s azbestem manipulovat, je potřeba se řádně vybavit. Jednorázové ochranné obleky, rukavice, respirátor FFP3, ochranné brýle a holiny.

Čeká vás zastávka na úřadu = připravte se na kontrolu

Ale ještě než se do výměny pustíte, čeká vás jedna (ne)milá zastávka. Že budete ze střechy sundávat eternitovou krytinu, musíte podle zákona ohlásit stavebnímu úřadu. Takže se rovnou připravte na kontrolu. U nás proběhla bez problému, kluci z firmy byli profíci, takže bez pokuty.

Likvidaci krytiny si nikdy neberte na vlastní zodpovědnost

Jakmile byla krytina bezpečně na zemi, zabalená do igelitových obalů, přidali se k odpadu respirátory a ochranné oděvy a firma si krytinu odvezla na specializovanou likvidaci. Sami v podstatě nemáte žádnou možnost, jak krytinu zlikvidovat.

Nová střecha už stojí

Původní eternitovou krytinu jsme vyměnili za plechové šablony. Posnažili jsme se napodobit původní odstín a dokonce už mám i první fotografie z hotové střechy. Jak se vám líbí?

Předčasné splacení hypotéky se vám od září 2024 prodraží! Konec re-financování za lepším úrokem?

Novela zákona o spotřebitelském úvěru, platná od 1. 9. 2024, přináší nová pravidla. Hypotéku s fixním úrokem už nerefinancujete tak jednoduše. Úprava v zákoně má omezit bankovní turistiku. Jaké dopady bude mít? Co to bude znamenat pro investory a běžné spotřebitele s hypotékou na vlastní bydlení?

Fixovaný úrok hypotéky, běžná praxe

Fixace úrokové sazby na hypotečním úvěru = období definované v úvěrové smlouvě, během kterého se banka zavazuje neměnit sazbu. Kdo jste si někdy vyřizoval hypotéku, víte, že jde o běžnou praxi.

V období nízkých úrokových sazeb bývá nejlepší hypotéku zafixovat na roky dopředu – mám jistotu nízkých splátek. V době vyšších sazeb si fixaci volím kratší – čekám na pokles sazeb a chci se co nejdřív vyvázat z nevýhodných podmínek.

Refinancování (skoro) zadarmo

Uvedu příkladovou situaci. Vaše aktuální banka vám zafixovala 5% úrokovou sazbu na příštích 10 let. Sazby zamířily dolů, jiné banky nabízejí lepší podmínky, a tak si úvěr refinancujete u konkurence. V opačném případě byste čekali na konec fixace a vyhazovali peníze z okna na vyšších úrocích.

U některých bank bylo předčasné splacení hypotéky během fixace bez poplatku, u jiných se prodražilo o fixní částku. Od banky můžete poplatek znát jako. Účelně vynaložené náklady či manipulační poplatek. I tak většinou šlo o několik stovek nebo tisícovek – žádné velké částky. Ušetřili jste na splátkách a (skoro) nic vás to nestálo. Od 1. září 2024 bude všechno jinak.

Máme očekávat změnu k horšímu??

Novela zákona o spotřebitelském úvěru zpřísňuje pravidla. S účinností od 1. 9. 2024 ji pocítíme všichni, kdo budeme sjednávat hypotéku. Bude mít dopad na předčasné splacení hypotéky v průběhu doby, po kterou je fixovaná úroková sazba.

Novela má omezit bankovní turistiku

Ministerstvo Financí ČR novelu opodstatňuje: „Cílem novely je nastavení vyvážených podmínek spravedlivých pro všechny spotřebitele. Návrh proto důsledně rozlišuje, zda má spotřebitel pro splacení hypotéky oprávněný důvod, nebo je motivován pouze finanční optimalizací (přechodem k jiné bance za nižšími úroky).

Financování a investování do nemovitostí vás učíme na Strategickém mentoringu. Další běh spouštíme již v září – www.strategickymentoring.cz/

Kolik vás bude stát předčasné splacení hypotéky

Banka při předčasném splacení bude požadovat náhradu dle počtu let zbývajících do konce fixace – maximálně 0,25 % předčasně splacené částky za každý započatý rok do konce fixace.

Celkový limit náhrady může být nejvýše 1 % z předčasně splacené částky. Z 1 mil. maximálně 10 000 Kč, což popravdě nezní tak hrozně.

A výjimky? Existují a mohou vám ušetřit finance

Co zůstává stejné, je právo spotřebitele na předčasné splacení bez poplatků v předem určených situacích:

- Na konci období, po které je úroková sazba fixovaná.

- Při navýšení úrokových sazeb bankou – do 3 měsíců od sdělení.

- V případě úmrtí, dlouhodobé nemoci nebo invalidity klienta či manžela/manželky.

- V rámci plnění z pojištění určeného k zajištění splacení úvěru.

Nově se možnost předčasného splacení bez poplatku bude vztahovat také na:

- Vypořádání společného jmění manželů (rozvod).

- Prodej nemovitosti po 2 letech (či později) od její koupě.

Spotřebiteli nadále zůstane právo na bezplatné předčasné splacení až čtvrtiny původně sjednané výše hypotéky každý rok při výročí smlouvy.

Co úvěry, které už máte?

Nová pravidla se vztahují na úvěrové smlouvy sjednané po 1. 9. 2024. U již sjednaných novela ovlivní jen předčasná splacení, k nimž dojde během fixace sjednané po datu účinnosti novely (po 1. 9. 2024).

Poplatky půjdou obejít

Co zpočátku vypadalo na nepříjemné změny, zdá se nemusí být tak hrozné. Jsem zvědav, zda bude novela opravdu chránit spotřebitele, jak zákonodárci slibují. I tak myslím, že někteří už přemýšlí, jak poplatky chytře obejít – např. prodejem nemovitosti své firmě, či přátelům a následným odkupem zpět. Uvidíme po září.

O bankách a úvěrech jsem mluvil s Františkem Petroušem

Poslechněte si skoro hodinový podcast s expertem na hypotéky. Anebo se rovnou zastavte na Seminář Financování investičních nemovitostí.

Za těhle 7 investorských chyb jsem zaplatil miliony. Neopakujte je taky!

„Tohle jsem PO*RAL.“

Během své investorské cesty jsem si něco podobného už párkrát řekl, většinou při chybách, za které jsem zaplatil sakra drahý školný. Poučil jsem se, aspoň doufám. A chyby sdílím dál. Nesnažím se je ututlat nebo schovávat. Proč taky…

Když jsem začínal v roce 2011 investovat do nemovitostí, nebyly kurzy, mentoringy ani moc investorů na trhu, od kterých bych mohl okoukat nějaký ten fígl.

Cestu od prvních investic po stovky bytů a transakcí jsem si zkrátka musel vyšlapat sám. A chyby k tomu patřily.

Kdybych dnes začínal investovat od nuly, situace by byla diametrálně jiná. Na trhu je více investorů, informací a míst, kde čerpat znalosti. Jestli bych mohl začínajícím a vlastně i pokročilejším investorům něco doporučit, zkuste si vzít maximum informací od investorů z oboru.

Investování je samotářská práce, u grafů a tabulek a svěží vhled kolegy investora, vám může příjemně rozšířit obzory.

I proto s Pavlem Tomkem pořádáme v září už několikátý běh Strategického mentoringu a společně s Frantou Petroušem máme Seminář financování již na konci srpna.

A abyste měli z čeho brát už teď, přidávám 7 fuc*ups, za které jsem jako začínající investor zaplatil. A když říkám zaplatil, tak myslím peněžně i časem, který mi sebraly, a tím zpomalily růst.

Užijte si poslech!

Nikdo vám peníze nepůjčí levněji než banka!

Bankovní vs. nebankovní financování, aneb kdo mi půjčí a na co…

Komu nedají úvěr v bance, často vyhledává další možnosti až dojde k tzv. nebankovnímu financování = věřitelem může být váš známý, člen rodiny nebo specializovaná firma, na první pohled podobnou bance.

Opravdu ale jenom na první pohled…

Banky jsou regulované od ČNB, na jejich služby se vztahuje spotřebitelský zákon, který vám zaručuje víceméně slušné chování a legitimní podmínky.

A pokud se rozhodnete odejít a refinancovat úvěr jinde, zavoláte do banky a máte poměrně jednoduše hotovo.

Na druhou stranu – banky jsou oproti nebankovním institucím metodicky svázané. Nepůjčí vám na všechno, úvěry musí splňovat přísné a popravdě občas i nelogické regule.

A kdo si někdy vyřizoval úvěr, potvrdí, jak dokážou být bankovní instituce laxní. Jediný úvěr se klidně protáhne na pár měsíců.

Od nebankovní instituce můžete mít peníze v rámci dnů. I když to s nimi rozhodně není tak růžové. Mívají vyšší poplatky, nejsou tak regulované a je jednodušší se spálit.

No a jaký je tedy závěr

Jak bankovní, tak nebankovní financování vám může pro konkrétní příležitost dávat smysl. Je potřeba znát specifika financování a možnosti, které vám přiblížím ve videu.

Bytovka vs. konkrétní jednotka: srovnání pro realitní investory

Nákup bytovky vaše nemovitostní portfolio posune o 100%, ale…

Musíte si spočítat, a to nejen finančně, jestli se bytový dům vyplatí oproti samostatné bytové jednotce. Já se při zjišťování rozdílů mezi bytovkou a bytem sakramentsky spálil.

Souhlasím, některé rozdíly jsou jednoznačné – namísto 1 bytu kupujete třeba 50 jednotek. O jiných se často nemluví. Dokonce ani mezi investory a odhalit je bývá poměrně drahé. Mluvím z vlastní zkušenosti.

Abyste si sami udělali obrázek, připravil jsem video, kde se dozvíte proč financování bytovky může být jednodušší, než konkrétních jednotek, jak rekonstrukce ovlivňují vaši nemovitost, i jaká investice se hodí pro koho.

Na konci si můžete na úvodní otázku, zda se bytovka vyplatí, odpovědět sami.

František Petrouš: Mám napůjčováno 100 mil. na investiční nemovitosti. Vlastním apartmány i činžáky

Jméno František Petrouš už znají v každé bance v Česku – má na sebe napsané desítky hypoték, i tak mu pořád půjčují peníze. Takový Robin Hood, který si bere peníze od bohatých bank.

Františkovi se daří neustále posouvat svou bankovní bonitu. Aktuálně má zainvestováno mezi nemovitostmi na dlouhodobý pronájem, apartmány na Airbnb a developerskými projekty. Vše financuje z bankovních úvěrů. Z finančního poradce se vypracoval i na realitního investora, který svůj byznys dokáže řídit z Filipín. Odtud po roce zamířil na krátko zpět do Česka, aby vyřídil další hypotéku a pomohl s výběrem banky všem, kdo přemýšlí nad úvěrem v době snižování úrokových sazeb.

Robin Hood investičního trhu dokáže z bank vytáhnout miliony, a to samé poskytuje svým klientům. Prozradil, dle jakých kritérií si vybírá banku na úvěr i specialitky bank, které jen tak lidé neznají.

František se rozmluvil o procesu zpracování hypotéky z pohledu „koncového“ člověka oproti investorovi a posluchačům vysvětlil, proč je pro dosažení úvěru lepší daňové přiznání než-li výplatnice zaměstnance. Trošku jsme si zaspekulovali nad budoucností – banky i nadále nesnižují úroky, čím to může být, a kam až čísla půjdou.

Novela spotřebitelského zákona vejde v platnost již toto září, co změní? Probrali jsme Airbnb, oživení cestovního ruchu po Covidu i tématické apartmány a rozdíl mezi Bookingem a Airbnb z pohledu turisty i majitele apartmánů, který nemovitosti inzeruje. Nakonec se František rozmluvil o jeho developerském projektu a chybách, za které zaplatil.

Užijte si poslech.

Spotify / Apple podcasty / Youtube

Kubáň: Paraziti útočí na Viagem! Média neví, co je flipování. Ekonomika bez něho pojede na 50 %

Přibývá článků, ve kterých média kritizují flipování nemovitostí. Největší palbu sklidili velcí hráči, ten největší se zatím kritice vyhýbá. Uvidíme, jestli se něco změní po tomto rozhovoru.

Přemysl Kubáň, majitel Viagemu (největší překupníci v ČR) chtěl promluvit a vyzval mě k pokračování našeho rozhovoru. Tentokrát jsme natáčeli v sídle jeho firmy. Ve skoro hodinovém rozhovoru se vymezuje proti názorům největších médií v České republice.

Kritizuje jejich jednostrannost a nedostatek detailů v obsahu. Sám říká, že nebojuje proti možnému zavedení předkupního práva, které by mohlo flipování omezit. Tvrdí, že mu vadí „komunistická“ optika nahlížení na flipování: „Vydělat peníze na základním principu nákup/prodej není v podstatě nic špatného. Problém tu může být, ale není to z principu podnikání.“

Pro investory vysvětlil způsoby naceňování, říká, že potřebujete nakupovat co nejvíce pod tržní cenou a myslí si, že na prodeji už výnos dohnat nejde. Kubáň se opřel do konkurence a jejich způsobu hodnocení výkonnosti.

Detailně popsal, jak ve Viagemu počítají své výsledky. Číslům z rozvahy a výsledovky neřekne jinak, než nesmysly. Usmívá se a říká, že sám neví, kolik každý měsíc firma vydělá.

A nebyl by to rozhovor s panem Kubáněm, kdybychom se nezastavili u neúměrného krácení. Nevybíravě hlásá: „Na trhu jsou paraziti, kteří jednají neeticky.“

K závěru rozhovoru jsme se pobavili o znepřístupnění dat katastru nemovitostí. Až filozoficky se majitel Viagemu rozmluvil o přístupnostech určitých dat lidem ve společnosti. Celý rozhovor jsme uzavřeli předkupním právem a možnými změnami na trhu.

Užijte si poslech

Spotify / Apple podcasty / Youtube

Daniela Vurstová: Ženy umějí vydělávat, ale nevědí, kam investovat

Zakladatelka projektu Finance pro holky a specialistka na úvěry boří zažité stigma, že investice jsou ryze mužská doména.

Daniela ženy vzdělává a mentoruje ve světě financí a investic. Prozradila, do čeho nejčastěji investují. Na základě zkušeností s klienty obou pohlaví zhodnotila, jak se liší investiční strategie pro muže a ženu. A došla řeč i na důvody, proč se ženy obávají začít investovat.

Jako hypoteční poradce se Daniela rozpovídala o novele spotřebitelského zákona, která se dotkne všech realitních investorů už od 1. září a společně jsme rozebrali situaci na trhu a důvody, proč banky vyčkávají na snížení úroků.

Užijte si poslech.

Spotify / Apple podcasty / Youtube

Přijďte na konferenci HRADEC 2024

Než začne sezóna dovolených, abychom si pořádně spálili záda, rád bych Vás pozval na konferenci HRADEC 2024, kde budu vystupovat jako jeden z přednášejících. Akce se koná v Hradci Králové v pátek 21. 6. 2024 v hotelu Tereziánský dvůr.

Nebudu se vás snažit nudit, takže budu vyprávět o:

- Aktuální situaci na trhu.

- Financování.

- Vlastních chybách.

- Budování portfolia.

Vstupenky lze koupit na https://www.re-marketing.cz/hradec/ (je to včetně oběda!).

A nezapomeňte! To nejvýživnější na konferencích bývá právě network, který si můžete vybudovat a upevnit. Takže by byla škoda, kdybyste chyběli 🙂

Petr Sýkora: Investuji výhradně v Praze, Airbnb není dlouhodobé a podíly bych už nekoupil

Ze spolumajitele druhého největšího slevového portálu v Česku – pepa.cz je úspěšný investor do nemovitostí. Zavzpomínal na kontroverzní konec firmy. Prozradil důvody, proč investuje výhradně v Praze. A taky se podělil jeho o první a dost možná i poslední zkušenost se spoluvlastnickými podíly.

Pro investory, kteří náš podcast poslouchají, vysvětlil způsob, jak SPRÁVNĚ spočítat výnosové procento, i jaká cena se vyplatí na metr čtvereční v jaké lokalitě v Praze.

Petr se rozmluvil na více než hodinu, ve které nasdílel své investorské know-how a zkušenosti.

Užijte si poslech.

Chytrá změna dispozice z 2+1 na 3+kk

Poslední dva roky se věnujeme dost rekonstrukcím, kdy předěláváme byty své i investorů ve správě. Děláme kompletní rekonstrukce hlavně u bytů v původním stavu:

Obvykle to bývají panelákové byty, kde neproběhla žádná rekonstrukce od doby, kdy byl byt postaven (60.-80. léta 20. století). Tzn.:

- stará kuchyňská linka

- rozpadající se hliníkové rozvody elektřiny

- umakartové bytové jádro

- staré parkety atp.

Zkrátka v takovém bytě není v pořádku nic a není pronajatelný nikomu. Rekonstrukce nutná.

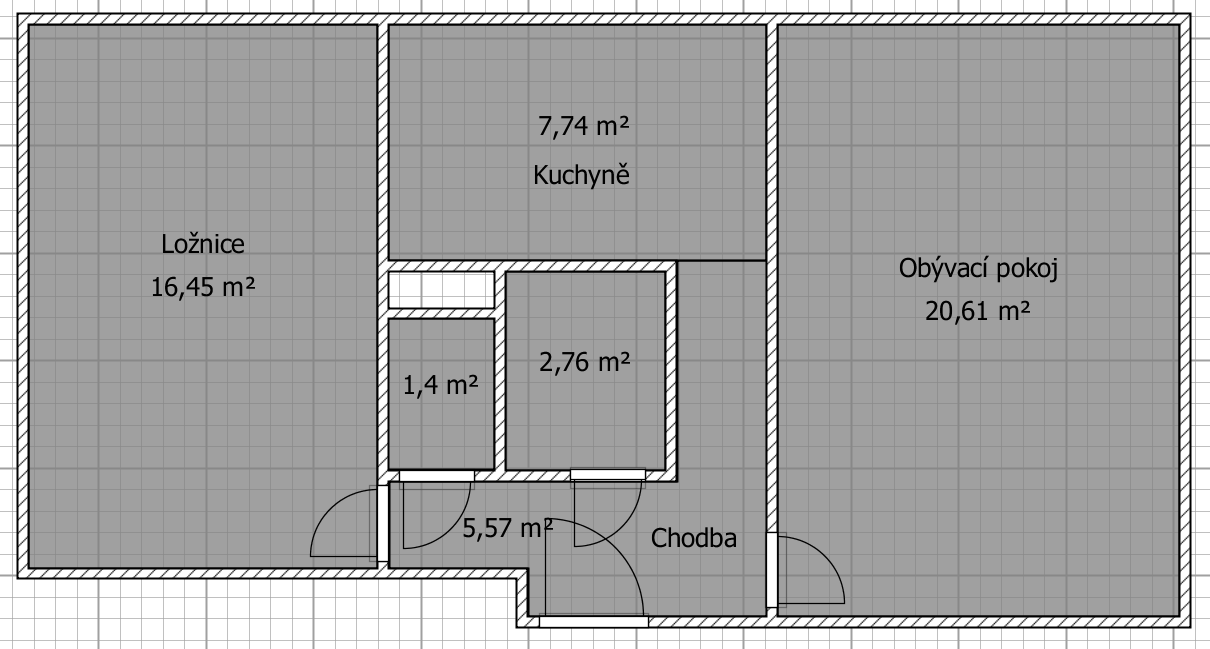

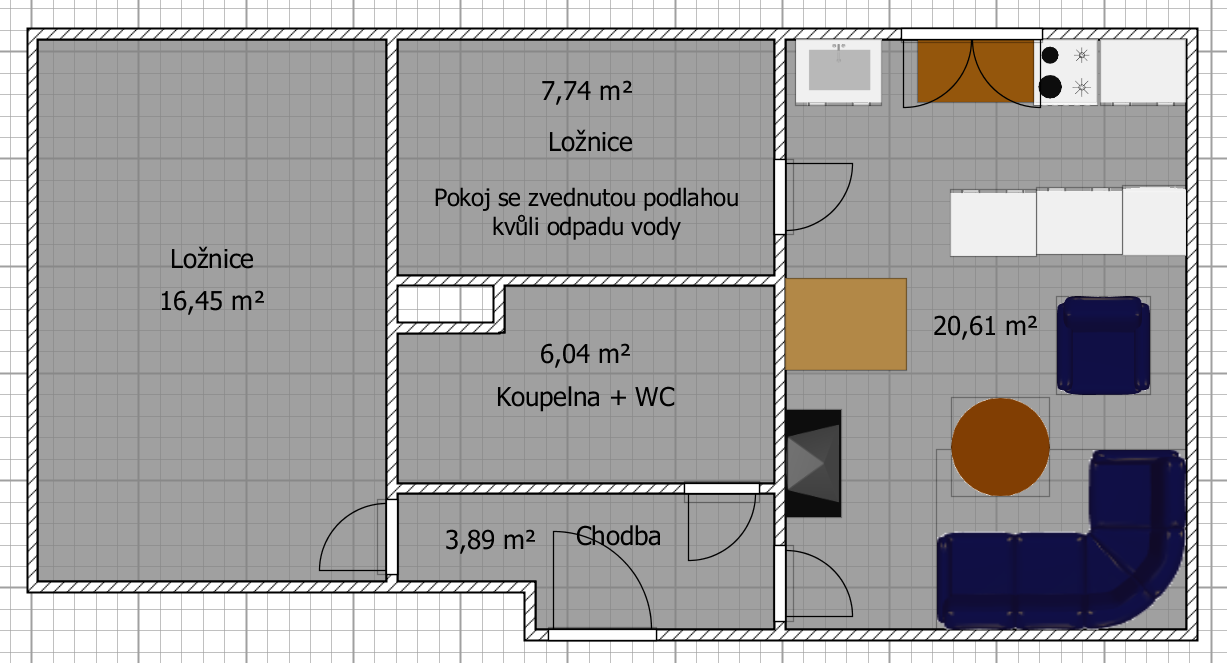

Začali jsme realizovat přestavby bytů, kde je ještě po staru oddělená kuchyně od obývacího pokoje tak, že přesouváme kuchyň právě do obývacího pokoje. Tím získáváme obytnou místnost navíc, což je plus. Zde ukázka půdorysu typového 2+1:

A nová dispozice s načrtnutým nábytkem v obývacím prokoji:

Kuchyňská linka se přesunula do obývacího pokoje a vznikla tak nová ložnice.

Benefity:

- Místo původní kuchyně je vybudován malý pokoj. V bytě tak vzniknou 2 čistě samostatné ložnice, což je velká výhoda pro rodinu s dětmi, kdy jak dospělí, tak děti, mohou mít svůj vlastní pokoj, o který se nemusí dělit. Pro spoustu zájemců je to breaking moment při rozhodování o nájmu. Uspokojíme jak zájemce o 3+1, tak 2+1.

- Kuchyň je umístěna do většího z původních obytných pokojů. Takový je obecně i trend nového bydlení. Moje máma vždy říkala: „Mě nevadí, že musím vařit, ale vy si ležíte v obýváku u televize a já jsem v kuchyni sama“. Mami, tímto jsme to vyřešili.

V tomto případě je nejlepší linku umístit pod okno, což však vyžaduje zakázkovou výrobu s vyšší cenou. Další výhoda je přítomnost kuchyňské linky u okna: Není potřeba digestoře. - Odbouráváme mrtvé metry. Průchozí chodbička mezi chodbou a kuchyní v původní dispozici je zcela mrtvý prostor, jenž nejde příliš využít. Stejně tak prostor pod oknem v obývacím pokoji obvykle nebývá obsazen. Oboje je v tomto příkladu využito na maximum.

- O něco vyšší výnos z nájemného, jelikož byt konkuruje kategorii bytů 3+1. Nabídnutá dispozice je navíc unikátní, čímž se odlišuje od všech ostatních nabídek.

I když jsme těch rekonstrukcí dělali už celou řadu, stále se stejně učíme. Postupně vybrušujeme náš standard, aby byly co nejpřitažlivější pro jejich budoucí uživatele, a mohli jsme si tak říct o trochu vyšší nájem, než je obvyklé v daném místě a čase.

Stejné přestavby se dají realizovat i u jiných dispozic (1+1 => 2+kk, 3+1 => 4+kk).

Hledám pravou ruku!

AKTUALIZACE 14.6.2023: Pravá ruka již nalezena. Již nezasílejte své zprávy a životopisy k této pozici.

Každý podnikatel či investor by se měl čas od času zastavit, podívat se na svou situaci shora, zhodnotit ji, a upravit kormidlo tak, aby plul správným směrem – dopředu, do cíle.

S narůstající velikostí mého portfolia a podnikatelských aktivit jsem definitivně dospěl k rozhodnutí, že chci k sobě parťáka nebo parťačku, která mi bude pravou rukou v mnoha mých aktivitách, které s celým týmem děláme.

Tímto bych rád oslovil svou bublinu a nabídl možnost spolupráce se mnou.

Jak si spolupráci představuji?

Part-time nebo full-time. Práce na dálku, primárně od počítače, občas v terénu. Jsme spolu v intenzivním denním kontaktu – ráno si zavoláme, probereme nejdůležitější úkoly dne.

Měřit pracovní čas nebudu. Důležité jsou jen výsledky – a ty očekávám.

Denně vyhodnocujeme investiční příležitosti, komunikujeme s investory a vyhodnocujeme, že naše portfolio jede jako namazaný stroj.

Společně tvoříme obsah na sociální sítě, občas natočíme video.

Bude-li event, je Vaším úkolem jej zařídit, aby proběhl jak na drátkách (zařídit prostor, občerstvení aj.).

Koordinujete dodavatele, se kterými spolupracujeme – ať už stavaře, tak z marketingu. Nemusíte rozumět všemu, ale musíte umět věc zařídit, pochopit její podstatu a dotáhnout do konce. Zeptat se můžete vždycky.

Co od Vás očekávám?

Jednoznačně uživatelskou dobrou znalost práce s PC. Musíte zvládnout sestavit a vyplnit excelovskou tabulku s jednoduchými vzorci (suma, průměr), umět upravit fotku v základním grafickém programu nebo vzít kupu souborů a zabalit je do zipu.

Velmi ocením předchozí zkušenosti z oblasti investic a správy majetku, stejně jako to, co je výnosové procento a jak ho spočítat. A pokud již máte už svoje bytové portfolio, pomůžu, aby bylo větší 🙂

A protože jsem perfekcionista, očekávám výborný písemný projev v češtině.

Občas se také budu chtít potkat. Rád bych Vás měl v okolí Prahy či Ústeckého kraje. Vlastní auto je nutností.

Co nabízím?

Zajímavou, různorodou a dobře ohodnocenou práci, která má smysl a výsledky. Budeme růst spolu.

Pokud by Vás tato příležitost zaujala nebo myslíte, že je vhodná pro někoho z Vašeho okolí, budu moc rád za kontakt. Nejlépe, když mi e-mailem pošlete CV a napíšete něco o sobě a Vašich zkušenostech v oboru.

Video: Vyplatí se investovat do nemovitostí v době vysokých úrokových sazeb?

S Pavlem Tomkem z ADOL Monitoru jsme ve svém nepravidelném podcastu probírali následující otázky:

- Vyplatí se investice v současné době vysokých úrokových sazeb?

- Vyčkávat nebo investovat?

- Jaká jsou rizika pro realitní investory v následující době?

a řadu dalších témat.

Zpětné ohlédnutí: Odmítnutí hypotéky na 11 milionů

Nestává se to často, vlastně to bylo poprvé, možná naposledy, ale vyloučit se to nedá. V průběhu měsíce srpna 2022 jsem měl dojednaný zajímavý obchod na nákup obsazeného a vydělávajícího bytového domu kombinující bytové jednotky a lukrativní komerční prostor s vysokým nájmem.

Podmínky obchodu byly s prodávajícím rámcově odsouhlaseny. Na stole jsem měl úvěrovou smlouvu na 11 milionů korun. Stačilo jen podepsat. Nakonec jsem nepodepsal a obchod poslal k ledu. V tomto ohlédnutí se podívám na faktory, které mě k tomu vedly.

Obecně investuji jak do samostatných bytových jednotek, tak do bytových domů. Mám v portfoliu oboje. Výhody investování do bytových domů vnímám zejména v těchto aspektech:

- Skokový nárůst velikosti portfolia a cashflow. Jedním obchodem výrazně zvyšujete své příjmy z pronájmu. Je to jako když jdete do schodů, a berete to po třech najednou.

- Pronajatý bytový dům generuje cashflow z nájmů, které se dají započítat při žádosti o hypotéku. Spousta investorů se domnívá, že narazili na svůj úvěrový strop, ale právě kombinace s dodatečnými příjmy získanými novou akvizicí je jedním ze způsobů, jak získat další úvěry.

Investorům mj. pomáhám posouvat hranice v bankovním financování – i těm, kteří si myslí, že už narazili na svůj úvěrový strop (narážím na něj pravidelně, avšak stále se posouvám; jak vždy říkám: „ukázaná platí“).

…

Letošní rok je skutečně mimořádný s ohledem na geopolitický vývoj – válka a soupeření s Ruskem. Ceny plynu kulminovaly v letním období. Tehdy nebylo zřejmé, zdali se podaří zajistit dostatečné kapacity plynu pro celou Evropu na letošní zimu. Ceny komodity se šplhaly do neuvěřitelných výšin. Vládní či evropské řešení vysokých cen bylo nejisté a daleko. A právě daný bytový dům byl vytápěn plynem.

Velkou komplikací je i fakt, že právě při změně vlastníka nemovitosti a přepisu smlouvy na dodávky plynu dostane nový zákazník smlouvu s aktuálními ceníky, které byly brutálně vysoko. Pravděpodobně by se jednalo o ceny 4-5 tis. Kč za MWh plynu. Ve hře byla i varianta, že bych se pokusil požádat prodávající, aby mi za úplatu ponechali jejich smlouvu s dostatečně dlouho fixací s lepší cenou.

Avšak investice do nemovitostí je dlouhodobá hra, a matematika musí sedět dnes, stejně jako zítra. Ty ceny za vytápění domu by byly tak vysoké, že bych musel nájemníkům razantně zvýšit zálohy, a pravděpodobně by to někteří z nich nezvládli a mohli by dům opustit. A nové nájemníky bych nemusel sehnat.

Daný bytový dům měl řadu nevýhod:

- Starší špaletová okna – moderní izolační trojsklo to prostě není.

- Nezateplená fasáda – umístění v historické části města s památkovou ochranou by polystyrenu nepřálo.

- Krajní dům – je potřeba ho vytopit z více stran, než řadovku.

Kombinace těchto faktorů je zkrátka „černý Petr“ těchto dnů.

Audit energií je klíčový

Před samotným předběžným odsouhlasením podmínek obchodu jsem si od prodávajícího nechal poslat vyúčtování za plyn, ze kterého jsem odhadoval budoucí náklady (spotřebu jsem vynásobil aktuální tržní cenou, topná sezóna byla ještě k tomu v tom vyúčtování rozpůlena tak nešikovně…). Avšak ještě tehdy se mi to nezdálo tak špatné.

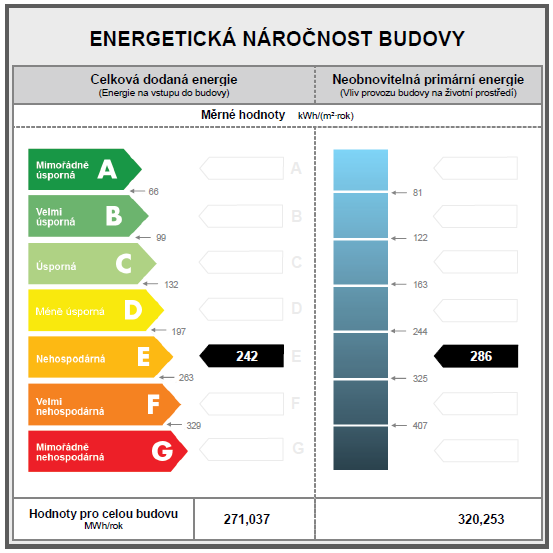

Dodatečně se mě rozsvítil maják, až když jsem si otevřel PENB, ten zbytečný dokument, který prodávající musí ze zákona při prodeji kupujícímu poskytnout, ale obvykle ho nikdo nečte a běžně se nedodává.

Na této ilustrační ukázce je orientační hodnota spotřeby budovy 271 MWh. Pokud bych nakupoval plyn za 4 tis. Kč za MWh, pak by se daný dům mohl vytápět za NEUVĚŘITELNÝ MILION KORUN ročně (271 * 4000). V ten moment pochopíte, že to je částka, kterou nikdo a nikdy nezaplatí, a pokud takové ceny budou v budoucnu, je dům odsouzen pouze ke dvěma cestám:

- Brutální energetické úspory – velmi nákladné. A o to více, když je dům umístěn v památkové části.

- Opuštěný dům – energie zde budou tak drahé, že současní nájemníci odejdou, a noví nepřijdou. Pokud se opustí třeba jen pár bytových jednotek, budou se muset o ten náklad o to více podělit ti zbývající obyvatelé domu, protože je nebudou vytápět sousedi. Spirála vedoucí ke „game over“.

Po budíčku, který po mě představovalo shlédnutí PENB, jsem si vyžádal další a další vyúčtování za plyn, a zrekonstruoval tak celkovou skutečnou energetickou náročnost budovy a dospěl k rozhodnutí, že za těchto podmínek není možné obchod realizovat.

Nabídl jsem prodávajícím ve výsledku nižší kupní cenu s vysvětlením situace, avšak odmítli (nepotřebovali prodat).

Jakkoliv bych dnes, v listopadu 2022, byl již trochu optimističtější ohledně současných i budoucích cen plynu, tak přesto se jedná o docela rizikovou investici, která bude vyžadovat další injekci peněž do energetických úspor.

Zvládnout správně posoudit kupovanou nemovitost nemusí být pro méně zkušené investory jednoduché. Poskytuji proto konzultace pro realitní investory, ve kterých sdílím své zkušenosti, know-how a šetřím investorům peníze.

Rekonstrukce bytu: Změna dispozice a provedení do TOP stavu

Rok 2022 na trhu nemovitostí byl ve znamení vrcholící mánie a následný docela rychlý konec mejdanu, zejména díky rostoucím úrokovým sazbám.

Sám jsem letos nakoupil v první polovině roku některé nemovitosti s cílem zrekonstruovat a prodat je s marží navíc. Výnosy na nájmech (relativně k hodnotě nemovitostí) klesly na historická minima a úrokové sazby postupně rostly. Byl tedy vhodný čas na úpravu strategie.

Jeden takový kousek jsem si připravil. Provedli jsme nákladnou rekonstrukci (rekonstrukce děláme v Ústeckém kraji i pro investory!) do špičkového stavu:

V rámci rekonstrukce jsme udělali většinu toho, co se udělat dá ve starém domě (nová kuchyň, koupelna, podlahy, zdi, elektřina, stropní podhledy apod.). Zejména jsme ale změnili dispozici.

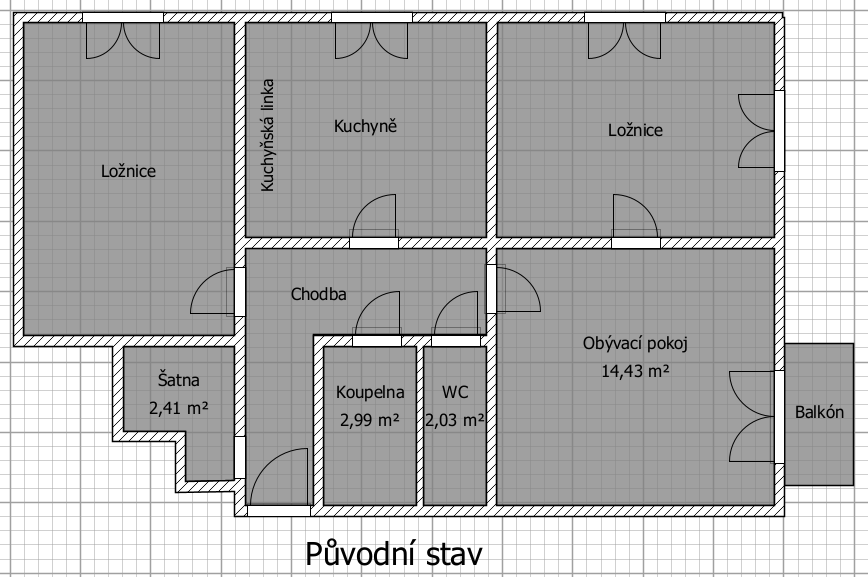

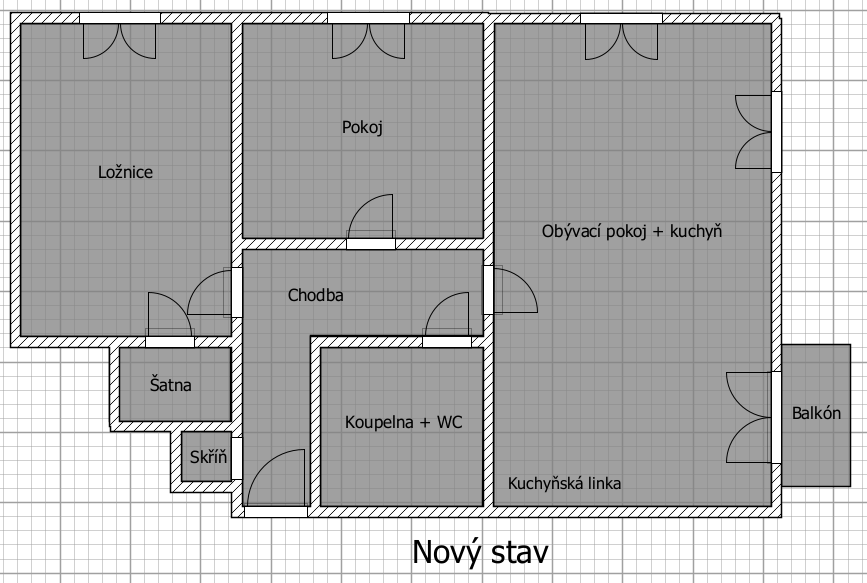

Původní 3+1 jsme přestavěli na 3+kk, které ale přináší několik velkých výhod:

- Propojili jsme původní obývací pokoj s ložnicí, čímž nám vznikl gigantický obývací pokoj, do kterého jsme umístili rohovou kuchyňskou linku. To prostě chcete – obývací pokoj je srdce domácnosti, kde rodina tráví nejvíce času. Dostatek místa je velkým plusem.

- Původní kuchyň jsme předělali na ložnici/pokoj pro děti. Oddělená kuchyň už tolik nefrčí, jakkoliv mě překvapil výsledek ankety na mém Twitteru, kde 46 % lidí se vyslovilo k preferenci samostatné kuchyně.

- Původní prostornou šatnu u vchodových dveří jsme změnili na šatnu náležící k ložnici, kterou pravděpodobně budou využívat rodiče. Do šatny jsme nechali vyrobit vestavnou skříň na oblečení na míru. To je tahák na každou ženu 🙂

- Spojili jsme WC a koupelnu – zde bohužel nebylo zbytí. U rodinného bydlení je lepší mít oddělené WC od koupelny, ale původní koupelny – takové nudle – jsou tak maličké, že neumožňují moderní provedení. A vůbec… kdo by se chtěl koupat v nudli?

Porovnání dispozic na orientačních výkresech ve SweetHome:

Stejné zamyšlení o dispozici bytu provádíme u každé rekonstrukce, kdy hledáme nejlepší možné využití oproti dispozici, kterou nám soudruh původně postavil.

Se zpomalujícím trhem nemovitostí jsem se v závěru rozhodl, že uvedený byt umístím na nájemní trh místo původně plánovaného prodeje. Možná bych nemusel dosáhnout požadovaného zisku, popř. by to trvalo neúměrně dlouho.

Na pronájmy je zbytečně až moc dobře a draze vybavený, ale povedlo se nám jej zakrátko pronajmout za nadstandardní nájem známému, a tak jsem dosáhl výnosu, se kterým jsem ve výsledku spokojen.

Pokud přemýšlíte o posunutí svých bytů v Ústeckém kraji na vyšší level perfektní rekonstrukcí, napište mi!

Investiční tip na současnou inflaci v krizové době – co vynese peníze?

V mé sociální bublině stále řešíme co je ideální investice pro současnou dobu. Inflace je na dvouciferném čísle a drtivá většina investičních aktiv nepřináší výnos, který by ji překonal. V tomto článku vám chci nabídnout tip (ne investiční radu :)), který může vydělat balík.

Porazit ve výnosu současnou inflaci je fakt těžké. Akcie dolů, kryptoměny dolů, nemovitosti už pomalu následují – ano, i já již nyní vidím, že trh s nemovitostmi půjde o něco dolů. Ale o tom jindy.

Nejen začínající investoři často říkají: “To mi ale nepokryje ani inflaci…”. Zkrátka, v této situaci reálně bohatnout je náročné a není to ostuda, když se to nedaří. Ať už investujete do čehokoliv, berte to jako zmírnění vlivu inflace na vaší peněženku. Není důležité, jak moc zchudla vaše koza. Je důležité, aby vaše koza zchudla méně než sousedova 🙂

Když začal tehdy Bitcoin dramaticky růst v jeho několika vlnách, vždycky se mi špatně spalo s vědomím, že mi ujel vlak. A že bych si přál, abych měl informace nebo nápad, který měl někdo jiný a já ne. Tak dnes pro vás mám tip na na relativně krátkodobou investici, která by mohla vynést násobky. A nebo taky samozřejmě ne 🙂

Na Ukrajině zuří válka, která možná jen tak neskončí. Putin celkově zažívá dost neúspěchů, ale přesto má finance i kapacity, aby tu válku takto nějaký čas držel. Nedokážu posoudit, jak to ve výsledku dopadne. Být Putinem, tak v momentě ztrácející půdy pod nohama oslabím Evropu nevídaným způsobem – utáhnu kohoutek od plynu. To je reálná hrozba, která se objevuje a pro případné vyjednávání o míru to bude velmi užitečná “konkurenční výhoda”. Takové eso v rukávu.

V takové situaci by se mohlo stát, že přístup k plynu bude regulovaný nebo velmi omezený, ať už pro podniky nebo občany. Ze zásobníků celou zimu prostě nevyžijeme, zejména pokud bude zima tvrdá.

Proto se domnívám, že může dávat smysl investovat do zásob substitutů plynového vytápění (alternativně ohřívání pokrmů). Domů (rodinných i bytových), které mají plynový kotel, je mraky. Pokud přestanou topit, pak nemají žádnou jinou alternativu, jak získat teplo, nežli přes

- elektrická vytápění,

- spalování tuhých paliv (možná i pneumatik a jiného odpadu).

Substituty myslím z oblasti elektriky zejména infrapanely, přímotopy, akumulační kamna. U spalování tuhých paliv půjde o kotle a komínové komponenty.

Pokud lidé v Evropě najednou začnou vykupovat masivně tyto substituty, stejně jako nedávno roušky v celosvětovém podání, stane se co? Okamžitě zmizí z trhu. A to bude znamenat co? Jejich ceny budou letět do výšin. Když budete mít v bytě 5°C, tak prostě za ten přímotop klidně 20 tis. dáte. A ne že ne. Prostě ho koupíte.

A pokud se to nestane, tak máte plnou garáž zásob, které s trochou práce a vlivem inflace třeba prodáte ještě lépe, než jste je koupili. Berte to v nadsázce. Doufám, že se to nestane, ale informace jste měli :))

Sweet Home 3D: Program na modelování půdorysů

Není nic horšího než vymýšlet a zakreslovat půdorys nemovitosti na papír. Každá větší úprava znamená, že dosavadní návrh můžu zmuchlat a začít odznovu. Dodržovat správné měřítko v ručním nákresu je docela dřina, a o to více, když není po ruce čtverečkovaný papír.

Naštěstí existují softwary na modelování. Dnes vám chci představit Sweet Home 3D, který používám já. Charakterizoval bych jej ve stručnosti takto:

- je zcela zadarmo,

- spíše pro jednodušší modelování, avšak rozšiřitelný o spoustu doplňků,

- a hlavně: vhodný i pro ty, kteří nejsou vysloužilí ajťáci – dá se naučit za pár hodin práce s aplikací.

Projektanti a stavaři bezpochyby ocení, pokud přijdete se záměrem projektu, který budete mít alespoň poloprofesionálně zpracovaný. Už v průběhu modelování sami odhalíte nedostatky vámi zamýšleného řešení, jelikož vám 3D model vzniká pod rukama. Lze si jej takto prohlédnout ze všech stran a pochopit, kde je ďábel v detailu.

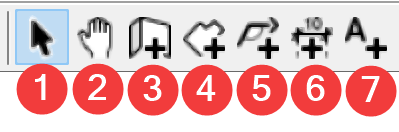

Ovládání

- Kurzor na posouvání elementů.

- Ruka na posouvání obrazovky.

- Stavba zdí.

- Tvorba podlah.

- Tvorba čar a šipek.

- Vytváření kót.

- Přidávání textu.

Do vytvořeného modelu můžete umísťovat předměty z levého sloupce z galerie vybavení:

Designově se sice galerie předmětů zasekla v 90. letech, ale rozměrově to odpovídá a dá se případně postahovat a do programu dodat rozšířené vybavení.

V článku o návrhu designu bytového domu jsem si takto vytvořil následující model, se kterým jsem dále přišel za designérem, který to přepracoval a vyladil v aplikaci pro profesionály SketchUp, což je už software na vyšší úrovni.

Tip: Sestavuji si modely i u běžných rekonstrukcí bytů. Hodí se mít v počítači model s výměrami. Lépe se pak např. vybírá kuchyňská linka nebo počítá metráž odvedené práce řemeslníky.

Funguje podání vkladových listin na katastr s elektronickým podpisem?

Mám rád počítače jako pracovní nástroj. Šetří mi čas a brutálně zvyšují efektivitu práce. Všude opakuji: „Snažím se nikam nechodit a vše řeším od počítače na dálku.“ Před každou „vycházkou“ si to tedy dobře rozmyslím, a naplánuji si ideálně více věcí najednou. Tentokrát však nastal čas i na mé první podání listin do katastru nemovitostí čistě elektronickou formou. „Prima, ušetřím za poštovné a ještě uspořím čas.“ řekl jsem si.

Mám jeden byt, který jsem nabyl i s předkupním právem města, které si ho tam dalo při privatizaci bytů, aby tehdy nabývající vlastníci získaný byt za pár drobných (desítky tisíc korun) obratem na trhu neprodali za násobky. Toto předkupní právo už ale pominulo, a tak je ten správný čas jej vymáznout z listu vlastnictví a nemovitost tak udělat čistou, např. pro zajištění bankovního úvěru.

Výmaz předkupního práva v tomto případě může proběhnout jednostranně podepsanou listinou („Prohlášení vlastníka o zániku předkupního práva uplynutím času“), kterou mi připravila advokátka. Vypadá to tedy na ideální situaci, jak to ozkoušet.

Elektronický podpis od certifikační autority České Pošty PostSignum pro podepisování dokumentů mám již roky, ale při běžných nákupech nemovitostí je vzácnost, když ho má i protistrana (běžný člověk). Navíc banky ani takové listiny často neakceptují, takže musíme stejně vše papírem, i kdyby účastníci smluv podpisy měli.

Elektronický podpis standardně používám při komunikaci s úřady, pro ověření totožnosti na dražebních portálech či podepisování pojistných smluv s mým makléřem na pojistky. Nyní jsem se pokusil ověřit na příslušném katastru, jestli mi vlastně takovou vkladovou listinu, zmíněné Prohlášení, akceptují jako validní vkladový dokument s mým elektronickým podpisem.

Na teplickém katastru to nevěděli, tak mě přesměrovali na ústecký katastr („centrála“ pro Ústecký kraj), kde prý u fyzických osob udělají takových vkladů maximálně pět do roka. Sami mi nebyli schopni sdělit, zdali listina podepsaná elektronicky projde, i s ohledem na různé typy podpisů (certifikátů) atd.

Domluvili jsme se, že jim datovkou pošlu listinu s návrhem na vklad, a oni ho zkontrolují. Podle toho, jestli ta listina bude validní, tak mi sdělí výsledek (nestandardní postup). Když to neprojde, poplatek nezaplatím, a vklad propadne.

Překvapení se nekonalo. Bohužel vklad neprojde ani s elektronickým podpisem, který prý nezaručuje autenticitu dokumentu. Mám tedy smůlu a budu muset využít běžnějších způsobů podání.

Je totiž potřeba dokument ještě ověřit časovým razítkem, což je rovněž placený produkt. Nejlevnější varianta razítek stojí 847 Kč s DPH za 350 razítek. Vzhledem k tomu, jak často bych jej potřeboval, tak se mi vůbec nevyplatí tento produkt kupovat.

Elektronické podání lze tedy nakonec udělat přes autorizovanou konverzi na CzechPointu nebo přes advokáta, ale to už je jednodušší prostě papíry dát do obálky a poslat poštou na příslušné katastrální pracoviště.

Jak si (ne)vybrat tepelné čerpadlo?

Na jednom svém středně velkém bytovém domě mám tepelné čerpadlo vzduch-voda, které mi zajišťuje ohřev topné vody i užitkové vody (pro koupání). Funguje dobře. Náklady až doposavad – aspoň v éře levných energií – byly opravdu sympatické.

Čerpadlo, toho času kroutící svou 14. sezónu, pořídil původní majitel objektu, od kterého jsem dům koupil.

Rád zprostředkuji svou zkušenost, jak nevybírat čerpadlo. S tím mým není vlastně žádný problém. Šlape jako hodinky (ťuk ťuk), zatím nemělo žádnou poruchu. Problémem je však servis.

Vyrábí a montuje jej česká firma z Moravy bez sítě servisních techniků po republice. Pokud tedy potřebuji udělat servisní prohlídku či vyměnit olej, pak musí technik jet přes celou republiku, aby úkon provedl. Za tento výjezd si firma účtuje cestovné, což dělá aktuálně 13 tis. V případě, že spojí více zákazníků v Severních Čechách, tak to stojí méně, ale zase platíte ubytování technikovi. A na termín čekáte třeba půl roku.

Nejhorší situace bude, již si to živě představuji, třeba někdy v mrazivé části příští zimy, až bude mít čerpadlo náhlou zásadní poruchu. Těžko firma zruší všechny aktivity kvůli mě a pojedou přes celou republiku na opravu. I když… jak se říká, všechno je o penězích.

Asi je potřeba potřeba nájemníky upozornit, aby si pořídili teplý fešný svetr a uštrikovali si vlněné ponožky.

Zájemcům o technologii, jako je tato (ale i řada dalších, může to být solární elektrárna, složitější kotelna apod.) bych doporučil vybírat dodavatele technologie nejen s ohledem na instalační cenu, ale hlavně na cenu a dostupnost servisu. Pokládal bych si tyto otázky:

- Bude tu firma za 5/10 let?

- Kolik instalací mají za sebou? Zkouší si nové odvětví a za rok to zabalí nebo to už dělají 10 let, a jsou tak ověření?

- Mohu si vybrat z více dodavatelů dané značky technologie v mém okolí?

Stejný přístup platí i v IT oblasti, kde je zákazník rukojmí svého dodavatele („vendor lock in„). Nebuďte tedy rukojmí.

Technický stav kupovaných bytů a jejich skryté vady

V několika video rozhovorech jsem už několikrát zmínil, že byty kupuji často od stolu, že se na ně nejezdím dívat. To hodně pramení z toho, že:

- Kupuji podle ceny. S dobrou cenou koupím i něco, co má nějakého technického „šotka“. S dobrým nákupem zbydou peníze i na případné opravy.

- Libuji si v rujnách – bytech nebo domech, které jsou ve stavu takovém, jak je naši předci postavili. U panelákových bytů to jsou třeba byty s umakartovým jádrem a modrým linem na podlaze. Třeba něco takového:

Pokud kupuji byty, které už jejich dosavadní majitelé v průběhu let zvelebovali nejlépe svépomocí a per partes, pak jsem trochu ostražitý. Řemeslo je odborná disciplína a mezi námi je spousta těch, kteří mají ambice být hobby řemeslníky, ale výsledek je pak často průšvih.

Příběh 1: U naší investorky, které spravujeme portfolio, jsme přesně takový kousek nyní řešili. Byt prošel v průběhu let docela kreativní přestavbou původních vlastníků. Byt jsme sehnali za slušnou cenu, ale nyní nastal problém – sousedé pod námi si začali stěžovat na vytápění z koupelny. Z naší strany se na našem bytě vystřídalo pár řemeslníků. Nikdo moc nevěděl co s tím.

Až třetí řemeslník zjistil, že problém je za obkladem (dlaždičkami). Takže musel rozbít kus obkladu a závadu opravit. Což je moc prima, protože máte rozbitý obklad, ke kterému nemáte náhradní kusy. Zjistili jsme, že trubka pro odpad byla příliš široká (má tendenci se zanášet) a dokonce trochu v protispádu – voda tedy neodtékala a hromadila se v místě, kde je spoj. A samozřejmě přes spoj začala téct.

Příběh 2: Další specialitku jsme řešili u našeho jiného investora, kterému spravujeme byt. Situace: Čerstvě koupený byt, obsadili jsme byt nájemníkem. Všechno dobrý, všechno jede. Pak se ale nájemnice ozvala, že jí nefunguje pračka, že „jen cvakla“. Kolega, shodou okolností elektrikář, se jel na věc podívat a resumé:

„Fáze je zapojená nejen místo pracovního vodiče (na druhé straně), ale dokonce na zemnícím kolíku zásuvky, kterého se lze kdykoliv dotknout. Dalším extrém je, že plechový obal spotřebiče bývá uzemněn právě na zemnící kolík, tudíž celý plechový obal pračky mohl být teoreticky pod proudem. Stačilo by, aby se někdo o pračku opřel a neštěstí mohlo být na světě.“

Elektřina je obecně hodně podceňovaná v nájemních bytech investorů. Nechtějí moc investovat do bytů nazpět. Pravidelně vídáme byty, kde nefunguje polovina zásuvek a nebo skrývají lidovou tvořivost, jako v tomto případě.

Zatím jsme to nikdy neudělali, ale v obou případech se může jednat o skryté vady, které nebylo před koupí možné reálně ověřit. Tyto opravy si s sebou nesou nezanedbatelné náklady a budeme možná, po dohodě s našimi investory, nárokovat úhrady oprav po prodávajících.

V inzerci je mnoho bytů, které vypadají dobře, docela načančaně, ale pod povrchem to může být naleštěná bída, kterou není možno ověřit před nákupem. Proto mám rád rujny, které si zrekonstruujeme od A do Z. O rekonstrukcích se více rozepíšu v budoucnu. Ale i přesto všechno: Za dobrou cenu kupuju! 🙂

Odborné práce by měly dělat odborníci. Pánové, pokud vás vaše drahá polovička tlačí do domácích oprav, je toto tím správným důvodem, proč tyto opravy ještě na nějaký čas odložit :)) Dámy prominou.

Proč je úrok až na 3. místě důležitosti při výběru hypotéky?

Rozhodování o volbě úvěru pouze na základě úroku bych připodobnil situaci, kdy si nový počítač vybíráte podle velikost pevného disku místo toho, abyste zohlednili mnohem důležitější parametry (procesor, operační paměť). Z marketingové hlediska to ale dobře vypadá a je to všem srozumitelné. Takže to chápu.

Úroková sazba je důležitá, nicméně:

- Uplatňuje se jen v období fixace (nejčastěji 3, 5 a 10 let), pak se zcela změní. Je to tedy vždy dočasná záležitost. Argument, že za 30 let přeplatím s tímto úrokem tolik a tolik, je mimo.

- Dá se u řady banky téměř kdykoliv změnit směrem dolů po dohodě s bankou, které vyhrozím refinancováním jinam, či přímo skutečným refinancováním do jiné banky, a to i po dobu fixace. Zde musíme poděkovat spotřebitelskému zákonu, kdy si spotřebitelé s bankami mohou hrát jako kočka s myší a bez výraznějších sankcí refinancovat staré úvěry za nové.

Aktuálně jsou sazby u nových úvěrů vysoké. Jakmile tedy půjdou sazby dolů, poletím do bank s výhružkou odchodu.

Osobně řadím parametry úvěru dle důležitosti v přibližně následujícím pořadí:

- LTV (loan to value). Hodnota úvěru versus hodnota zástavy. Ovlivní, kolik peněz mi vlastně banka půjčí a kolik musím vytáhnout ze své kapsy.

- Splatnost. Čím delší splatnost, tím nižší splátka a tím lepší cashflow. Hlavní rozdíl je zejména u komerčních úvěrů (pro firmy), kde banky obvykle nabízí mezi 15 až 25 lety. 15-letým úvěrům se snažím vyhýbat kvůli cashflow.

- Úroková sazba.

- Obvyklé náklady za předčasné splacení hypotéky. Rozdíly mezi bankami jsou propastné (zdravíme do Komerční banky). Počítejte s tím, že úvěrové portfolio se musí (ne)pravidelně revidovat a upravovat, např. refinancem jinam či předčasným splacením. Takže je stejně malá pravděpodobnost, že např. po celých dvacet let splácení úvěru nedojde k žádné změně.

- Pružnost a vstřícnost banky při požadavcích klienta. Např. možnost bez vysokého poplatku vyvázat nemovitost ze zajištění v případě, kdy zbytková jistina už umožňuje druhou nemovitost ze dvou vyvázat.

Názorová vsuvka k úroku a jeho fixaci: Pravidelně se mě někdo ptá, jakou fixaci sazby doporučuji. Já volím 3 nebo 5 let. Až bude opět doba hyperlevných úvěrů (pod 2 %), budu brát 10 let.

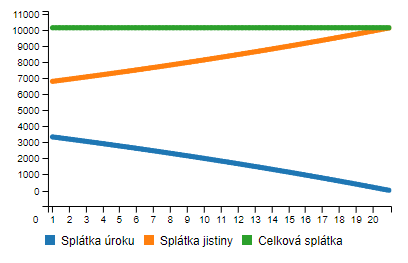

Příklad

- LTV 90 %, úrok 4 %, nemovitost za 1 mil. Kč, 20 let splatnost (úvěrová kalkulačka)

Půjčí mi: 900 000 Kč

Ze svého musím dát: 100 000 Kč

Za 3 roky fixace zaplatím na úroku: 114 052 Kč - LTV 60 %, úrok 2 %, nemovitost za 1 mil, 20 let splatnost (úvěrová kalkulačka)

Půjčí mi: 600 000 Kč

Ze svého musím dát: 400 000 Kč

Za 3 roky fixace zaplatím na úroku: 33 822 Kč

Rozdíl v úroku za 3 roky (80 230 Kč) není zdaleka tak zásadní, jako nutnost vytáhnout z prasátka v momentě investice o 300 tis. více.

Porod s vedením účetnictví u právnické osoby na pronájmy

Po přesunu části mého portfolia z fyzické na právnickou osobu (s.r.o.) se mi vynořila nová povinnost – vedení účetnictví.

Pronajímat na fyzickou osobu je legrace. V oblasti papírování člověk vede jen daňovou evidenci, kterou zvládne vést i „Franta odvedle“ jen v Excelu v pár sloupečcích (příjmy, výdaje, odpisy…). U právnické osoby zapsané v obchodním rejstříku vyžaduje zákon klasické účetnictví.

Zjednodušujícím faktorem je to, že moje společnost na nemovitosti není plátce DPH (a tak to zůstane). Obecně proto stačí, zpracuje-li účetní data jednou ročně a podá daňové přiznání a výkazy na soud. Není nutno připravovat přiznání k DPH každý měsíc. To ušetří hodně starostí a finance za správu účetnictví. Podotýkám, že v mém portfoliu máme minoritu komerčních nemovitostí, takže by se nám to ani nevyplatilo s ohledem na odpočty DPH na opravy apod.

Má úvěrující banka si však v rámci svého dohledu nad klienty ode mě žádá každý kvartál průběžné výkazy (výsledovka, rozvaha), aby posoudila, jak se nám vede. V posledním půlroce loňského roku jsem podstoupil martyrium s tím, abych byl schopen výkazy odevzdat. Neustále jsem se bankéři trapně vymlouval a omlouval, že to ještě není a “už to určitě bude”.

Původní účetní firma, se kterou jsem jinak již roky spolupracoval, měla velmi špatné reakční časy, nezvedali telefony… V nadsázce, nejčastější odpověď účetních je “budeme to řešit až po 25. (dni v měsíci), teď děláme na DPH” (chápu to, každoměsíční peak) 🙂 Bylo to trápení. Zároveň jsem chtěl změnit jednu věc: Celý podnikatelský život je pro mě účetnictví blackbox. Něco, do čeho nevidím, co se odehrává kdesi u účetní, a když požádám, dostanu dříve, ale občas taky později, nějaký výstup – ať tak či tak, musím čekat a věřit tomu, co dostanu.

Tentokrát jsem se rozhodl, že trvám na tom, aby se účetnictví vedlo v online aplikaci, ke které se mohu kdykoliv připojit a potřebné výkazy si stáhnout sám, popř. zkontrolovat, jaký máme zisk, jak je co zaúčtováno apod.

Našel jsem si novou účetní firmu, se kterou jsme se rozhodli, že účetnictví budeme vést v aplikaci Eurofaktura. Možná se nejedná o nejmodernější nebo nejlepší systém, ale funkčně a cenově mi vyhovuje, podpora funguje. Takže jsme šli do toho.

S novou účetní firmou jsem se dohodl, že si budeme data účtovat sami, a jejich pomoc budeme využívat v klíčových momentech, tj. pro kontrolu, poradenství a pro sestavení ročních výkazů (zejména daňová přiznání). Každokvartální účtování bude dělat má asistentka.

Nejdříve jsem se tedy nechal od účetní zaškolit, jak máme náš případ účtovat, následně jsem sepsal návod a zaškolil asistentku.

Z toho mám i po pár měsících stále radost – že jsme tu změnu udělali, byť ještě do dnešního dne dolaďujeme data a vyrovnáváme účty, aby seděly.

V návaznosti na tyto kroky pro mě vyvstala nová potřeba: Dolovat data k zaúčtování (předpisy plateb nájemníků) z naší aplikace na správu Zvládneme.cz jednoduše a rychle (na klik). Doposavad to v uživatelské formě neumíme. Pro mé případy jsme si napsali SQL dotazy a exportuji si to napřímo v databázi. Přesto to není optimální a během tohoto roku budeme této věci najít termín realizace. Pokud byste k dané funkcionalitě chtěli něco sdělit, napište nám vaše postřehy prosím na info@zvladneme.cz.

Kupujeme investiční byt i s nájemníkem – na co si dát pozor

Za poslední 2 roky jsem koupil nebo pomáhal zprostředkovat koupi několika nemovitostí, které se prodávaly již jako investiční – tj. i s nájemníkem. Zní to dobře: Koupím byt i s nájemníkem a hned začnu vydělávat.

Problémem je však profesionalita a dobré mravy prodávajících pronajímatelů, stejně jako nezkušenost a lajdáctví zastupujících realitních makléřů. Ve výsledku však tyto chyby jdou i dost za mnou, protože jsem nebyl důsledný. Toto ponaučení zde předkládám.

Když celkově zhodnotím situaci, tak většina těchto transakcí byly povětšinou spíše mizérie než příjemně provedené obchody. Pojďme se na ně podívat postupně:

Nákup bytového domu

Kupoval jsem bytový dům o 8 bytech, napůl obsazené, napůl prázdné. V jednom z bytů bydlel syn prodávajícího. S prodávajícím otcem jsem se ani nikdy neviděl, vše jsem řešil jen se synem. Pohodové jednání. Až do doby, kdy mi dům předali. Pak se jednání stočilo na level “stoka” na více frontách, kdy měli plnit ještě nějaké své další závazky, ale neměli se k tomu.

Každopádně syn si najednou vymyslel, že kuchyňská linka “jeho” bytu patří jemu a ne otci, takže tuto kuchyňskou linku prodal mojí nové nájemnici bez mého vědomí za 5 tis. Kč.

Chyba: Nezdokumentované vybavení bytů, které patří do předmětu transakce.

Prodej bytu 1

Investorovi jsem zajišťoval koupi bytu s nájemnicí. Bylo domluvené, že nájemnice v bytě zůstane.

Jakmile jsme byt nabyli do vlastnictví a požádali prodávající o zaslání kauce složené nájemnicí, tak nám sdělila, že ji kauci vrátila. Když jsme dorazili za nájemnicí, sdělila nám, že ty peníze již utratila a další bude mít až po výplatě.

Chyba: Upozornit (nezkušeného) prodávajícího, že kauce přechází s nájemní smlouvou na nového majitele.

Prodej bytu 2

Investorovi jsem zajišťoval koupi bytu s nájemnicí. Opět domluveno, že nájemnice v bytě zůstane, a že vše řádně platí.

Po nabytí bytu do vlastnictví jsem požádal o zaslání kauce. V tom mi bylo sděleno, že kauce se započítala na jakýsi historický dluh z vyúčtování, takže mi ji nemohou předat. Zajímavostí je, že pronajímatel nájemnici na sociální podpoře uměle výrazně navyšoval zálohy na služby (voda, teplo), aby nájemnice mohla čerpat co nejvyšší příspěvek od úřadu práce.

Zasvěcení vědí, ostatním na vysvětlenou: Sociální dávka je zastropovaná na částku čistého nájmu dle tabulek. Na zálohy na služby je ale limit výrazně flexibilnější, takže se to dělá tak, že se přestřelí záloha na vodu třeba na 1000 Kč na osobu měsíčně, a pak se poskytne vyúčtování s nedoplatkem -> vlk se nažere (pronajímatel si ponechá celé zálohy, i když ke spotřebě reálně nedošlo) a koza zůstane celá (nájemník dostane více peněz od státu).

Realitní makléřka hraje mrtvého brouka a je s ní složitá komunikace. Dělá, jako by se jí to netýkalo, přitom celý obchod zaštiťovala a provizi inkasovala.

Je to ještě v řešení, ale pokud to nedopadne, skončí to asi podáním trestního oznámení.

Chyba: Nezdokumentován stav pohledávek za nájemníkem písemně (ústně bylo řečeno, že je vše OK).

Prodej bytu 3

Kupoval jsem byt i s nájemníkem. Byt jsem nikdy neviděl a ani nájemníka neznal (prý ale solidně platící člověk). Byl to prostě docela zajímavý kup přes internet. Nechtěl jsem o to přijít. Hlavně jsem chtěl reagovat rychle.

Pán z realitky chytrý jak rádio, klasický podnikatel z devadesátek. Kupní smlouva byla totální slátanina, kterou nemohl posvětit žádný advokát. Nemělo to hlavu ani patu. Na moje výhrady ke smlouvě mi bylo řečeno, že “My to takhle děláme 30 let a jste první, co si stěžuje.”.

Nechtěl jsem o ten kšeft přijít, takže jsem to podepsal. Vzájemné averze mezi mnou a realiťákem byla zjevná.

Před předáním klíčů od bytu mi realiťák sdělil, že nájemník z bytu odešel (škodolibě). Nájemník mi v bytě ponechal epesní sedačku:

Doma už jednu sedačku mám. Nabízím tedy tento kousek zdarma za odvoz čtenářům blogu 🙂 Při rychlém jednání zdarma přidám lednici s hákovým křížem.

Chyba: Nezdokumentovaný stav vybavení bytu. Každopádně na řádnou dokumentaci by protistrana nikdy nepřistoupila (moc práce), takže bych to stejně musel koupit i se sedačkou.

Shrnutí

Udělal jsem řadu chyb zejména v zájmu jednat rychle a hladce. Je potřeba být připraven, že protistrana nejedná vždycky fér, že zná zvyklosti realitního trhu, a proto jsem si těmito transakcemi koupil i semestr na Vysoké škole života™ 🙂

Nekonečné čerpání úvěru kvůli pojistné smlouvě

Ještě před růstem sazeb jsem poptal, a nakonec uzavřel u UniCredit Bank úvěrovou smlouvu na Hypotéku Presto Business, úvěr pro právnickou osobu za 3,69 %, v té době docela slušná sazba pro firemní úvěry (dnes už 4,64 %). Splatnost 15 let, LTV 80 %.

Od prvního kontaktu s bankou do čerpání úvěru uběhlo přesně 6 měsíců. To je nekonečná doba. Člověk k tomu musí přistoupit tak, že prostě podá tu žádost, občas něco dopošle, zaurguje, ale jinak se nedá spoléhat na nějaké přesné datum, kdy budou peníze k dispozici, a jestli vůbec.

Poslední zádrhel jsme měli u čerpání úvěru, kdy banka prošvihla (porušila) svůj termín čerpání úvěru, a to kvůli mojí pojistné smlouvě.

Aby život nebyl jednoduchý, situace byla následovná:

- Úvěr si bere společnost A

- Zástavy poskytuje moje fyzická osoba

- Pojištění je sjednáno na společnost B

Tedy 3 subjekty v jedné věci. V bance se prý skoro „poprali“, než to schválili 🙂 Mám totiž jen jednu pojistnou smlouvu na všechny své nemovitosti, takže to v určitých případech může zaskřípat, jako zde. Mít jednu smlouvu je pro mě každopádně přehledné, ačkoliv, jak vidno, někdy nepraktické.

Co mě ale velmi potěšilo a překvapilo, je dárek od své pobočky jako omluvu za čekání:

To se mi u banky ještě nikdy nestalo.

A ať nejsem moc pozitivní, to je ta stejná banka, která mi řezala odhady, jak jsem psal dříve :))

Dopady dramatického zvýšení úrokových sazeb na můj byznys

Po listopadovém zvýšení úrokových sazeb ze strany ČNB postupně reagují i komerční banky strmým růstem sazeb. Vzhledem k tomu, že je mé podnikání navázané na bankovní financování, ohlédnu se na dopady aktuální situace v mém případě.

Mám rozjednanou hypotéku u Monety, kde jsme nestihli vše dovyřídit včas, a tak nám propadla dříve slíbená sazba kolem 3,7 %, a rovnou mi Moneta nabídla 4,89 %. To je sazba, na kterou jsem zvyklý ze spotřebitelských úvěrů, popř. úvěrů ze stavebního spoření. Generace, která zažila devadesátá či nultá léta to však zná. Moje generace si na to bude muset zvykat.

Pro ilustraci výpočet z úvěrové kalkulačky: Jedno procento úrokové sazby na vypůjčeném milionu na 30 let činí ve splátce úroku 833 Kč měsíčně navíc. Pokud jsem si půjčoval nedávno za 2 %, pak dnes při 5 % budu platit za každý milion o 2500 Kč navíc. To je slušný rozdíl.

Přesto nějakou zadluženost fyzické osoby již mám, takže i ve světle zpřísňujících regulí pro poskytování úvěrů fyzickým osobám (zejména DSTI parametr) ten rozdíl nebude zásadní, protože mi stejně banky zas až tak o moc více nepůjčí.

Horší situace je u právnické osoby, kde mám sazbu vázanou na PRIBOR 1M (1M = jednoměsíční průměr sazby, za kterou si od sebe půjčují banky). Když jsem před necelým rokem čerpal úvěr, začínal jsem na úroku 2,75 %. Dnes mi v internetovém bankovnictví svítí 5,59 %. Rozdíl ve splátce je již nyní 40 tis. Kč měsíčně (ze 170 na 210 tis.). To je masivní růst. Banka asi tehdy věděla, proč mi nechtěla půjčit více a naopak byla opatrná ve výši půjčky. Mě to v tuto chvíli neohrozí, stále tam mám buffer, ale dovedu si představit, že spoustě firem to udělá pořádné vrásky na čele a možná některé to položí.

Celkově vzato, krokům České národní banky zcela rozumím a asi jej i podporuji. Inflace je obrovská, vidím ji všude kolem – na potravinách, stavebním materiálu a koneckonců i na nemovitostech. Vyšší úrokové sazby způsobí snížení dostupnosti úvěrů, a tak se spousta peněz nedostane vůbec na trh, kde by se jen roztáčela ta obávaná inflační spirála.

Další zprávy z trhu predikují, že růst sazeb bude v roce 2022 pokračovat. Nevidím tedy důvod zastavit další financování. Jak bych k tomu asi přistoupil:

- Hypotéky pro fyzické osoby – v momentě poklesu úrokových sazeb zpět k sazbám kolem 2-3 % hypotéky z této doby refinancuji nebo si od banky nechám snížit úrok. Takový pokles se dá očekávat při nějaké další krizi, kdy ekonomika bude potřebovat připumpovat trochu peněz do oběhu. Nikdo neví, kdy to přijde a třeba možná ani v nejbližších letech nepřijde. Nezastavujeme, půjčujeme si. Vlak jede dál.

- Komerční úvěry pro právnické osoby – zde je potřeba se neuvazovat k těžko vypověditelným úvěrům. Poplatek za refinancování do jiné banky by měl být přijatelný (třeba kolem 1 % nesplacené jistiny je fér), ať je možné se z těch 5-6% úvěrů vyvázat.

Ať tak či tak, čas a inflace (rozuměj zvyšování cen nemovitostí) hraje pro investora.

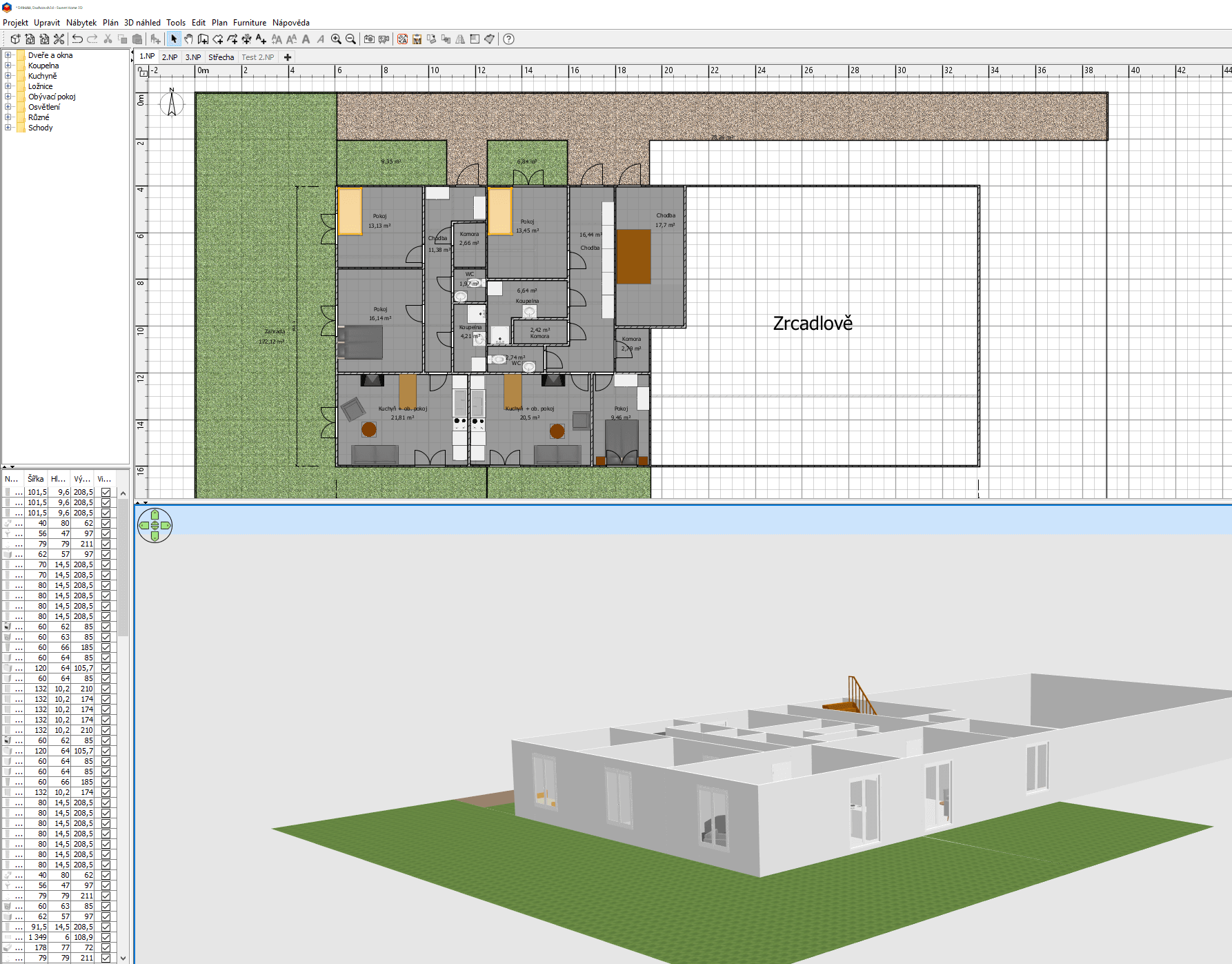

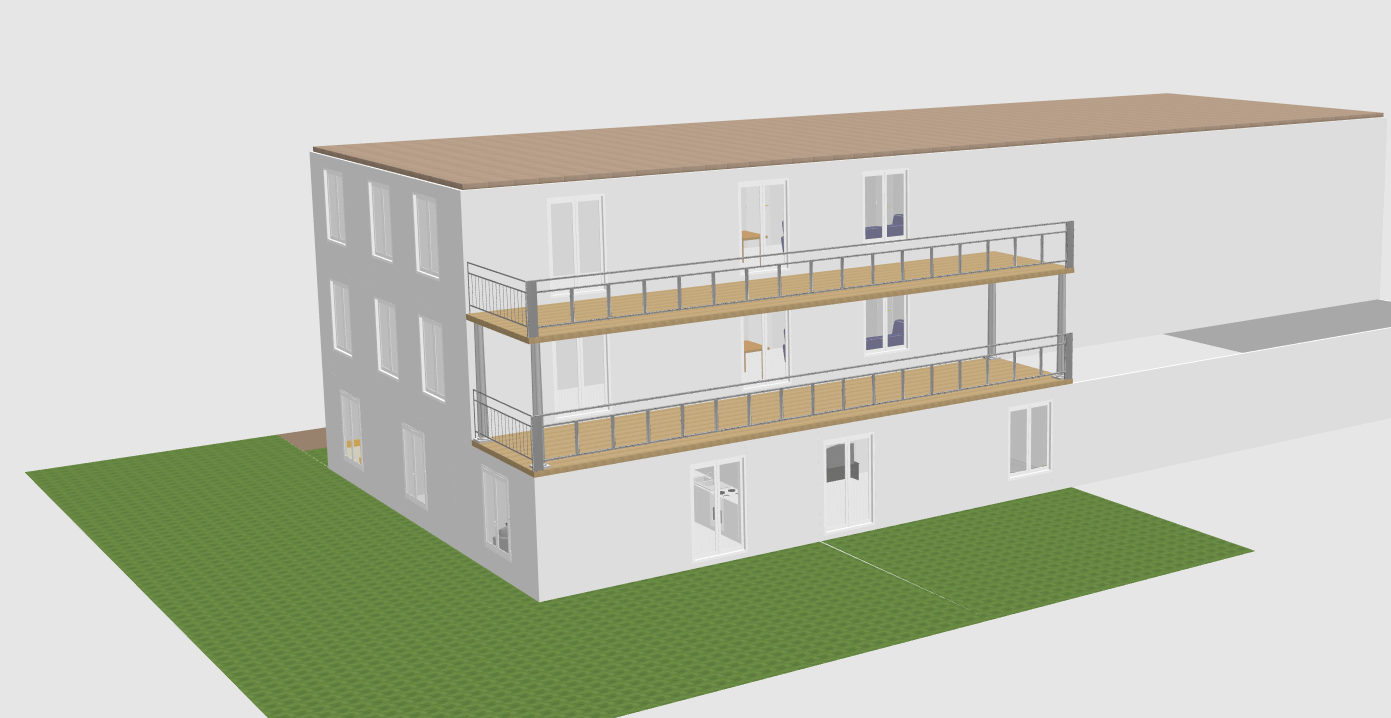

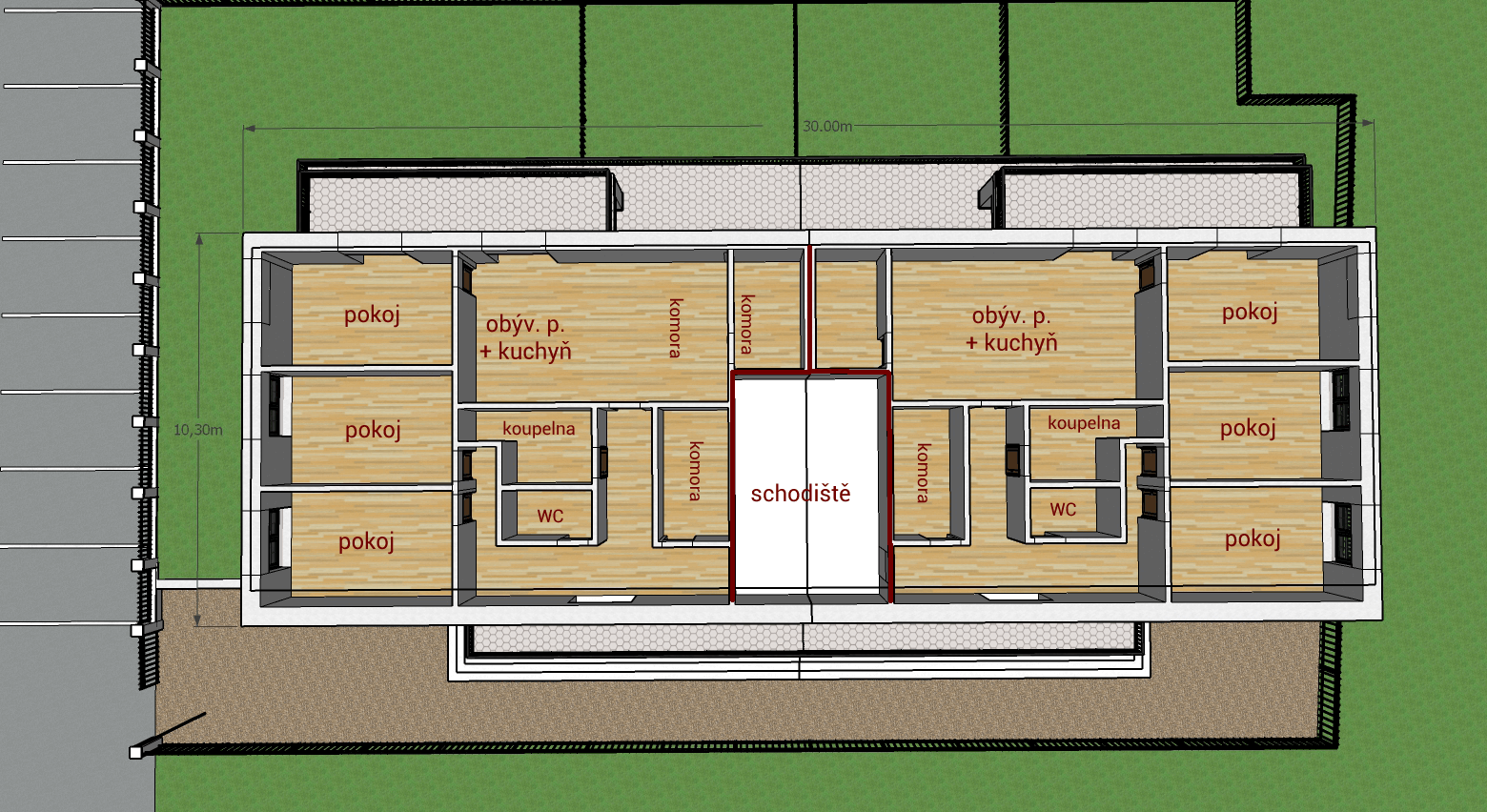

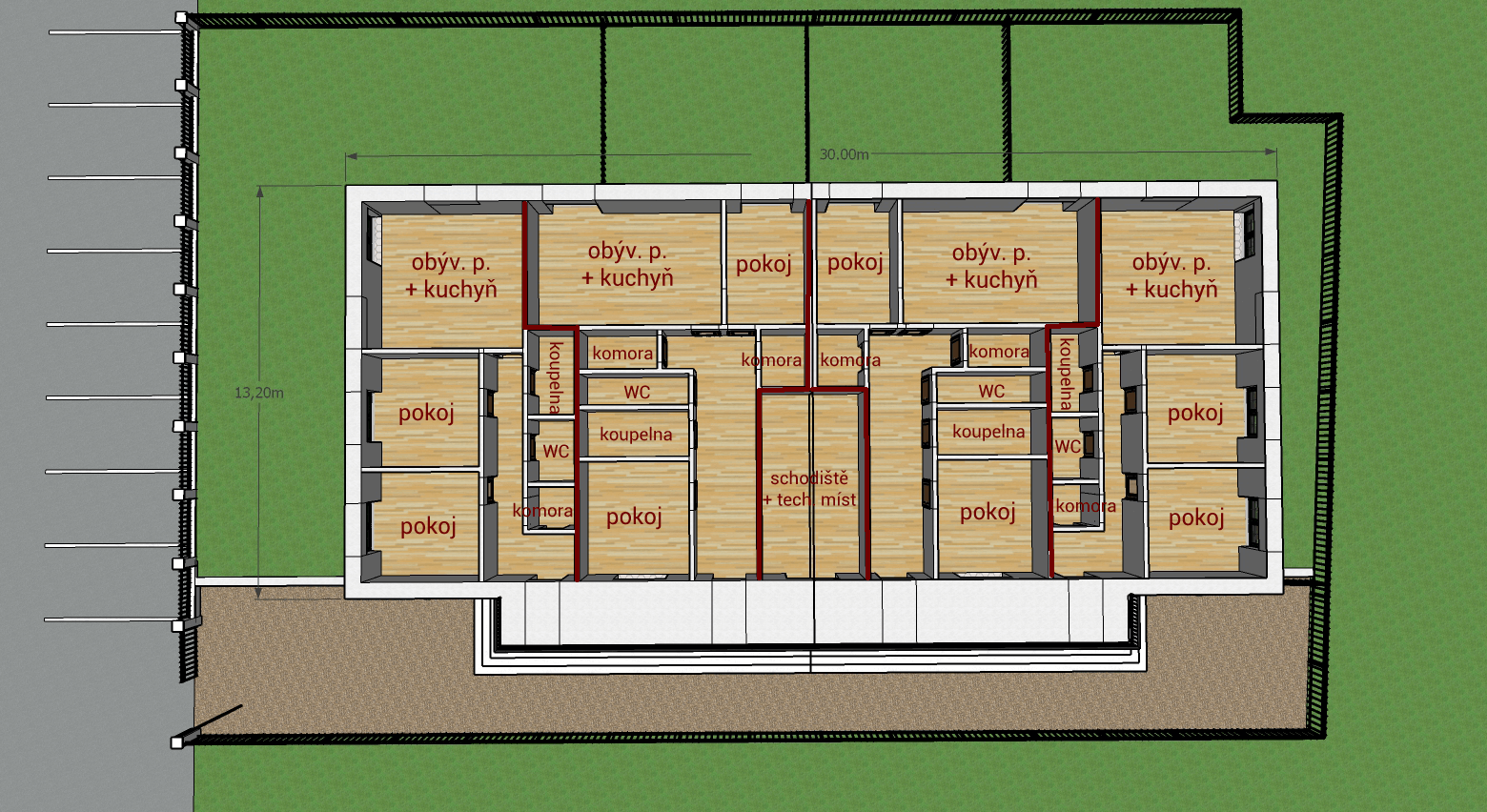

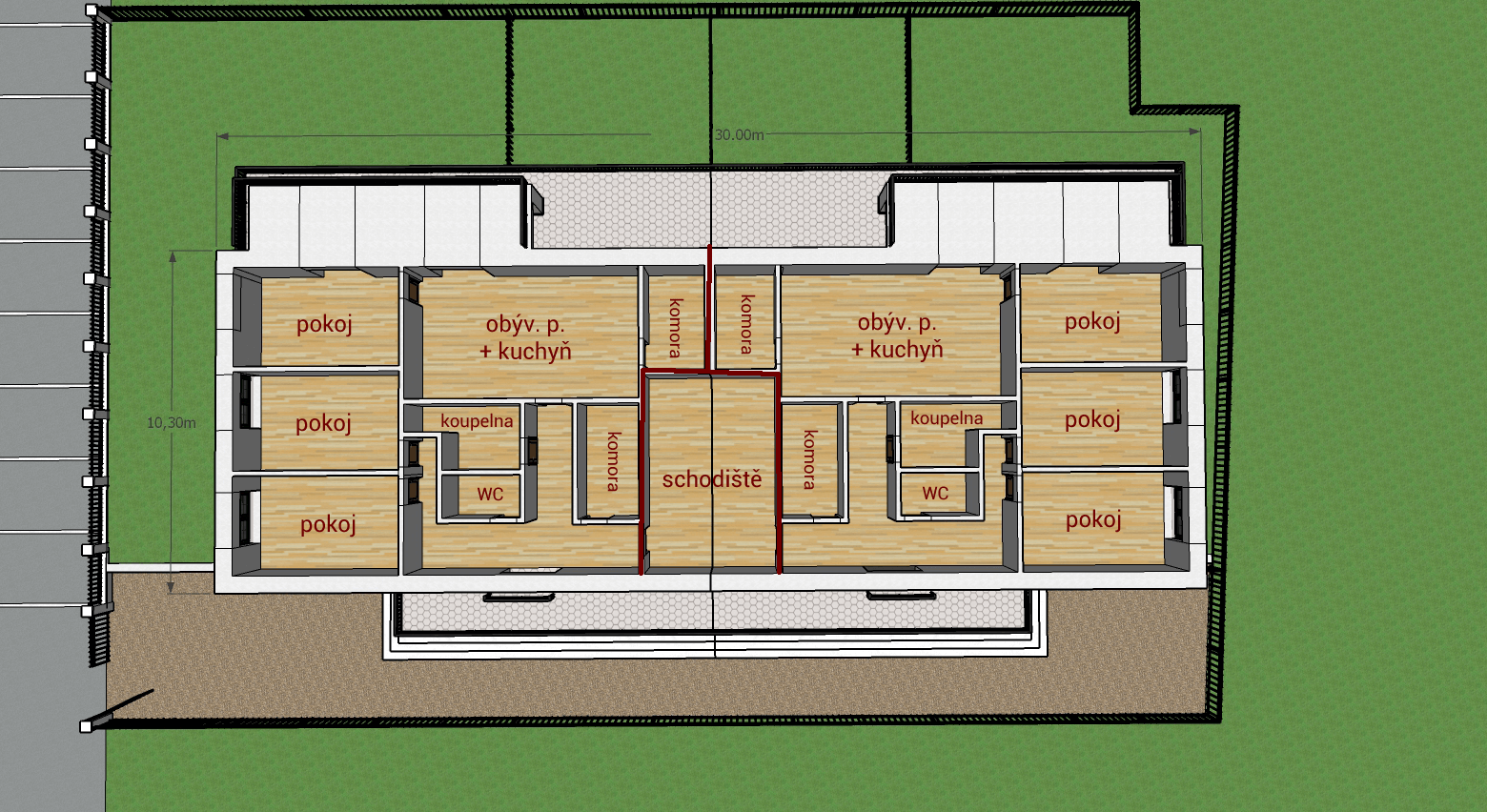

Stavba bytového domu: Návrh designu

Následující měsíce a roky se budu věnovat kromě dominantních pronájmů i výstavbě bytového domu. Tento postup budu nepravidelně mapovat zde na blogu, kde se podělím o své zkušenosti z procesu výstavby.